日本製造業の強さを取り戻す“真”成長戦略:ビジネスモデル・トランスフォーメーションとは(5)

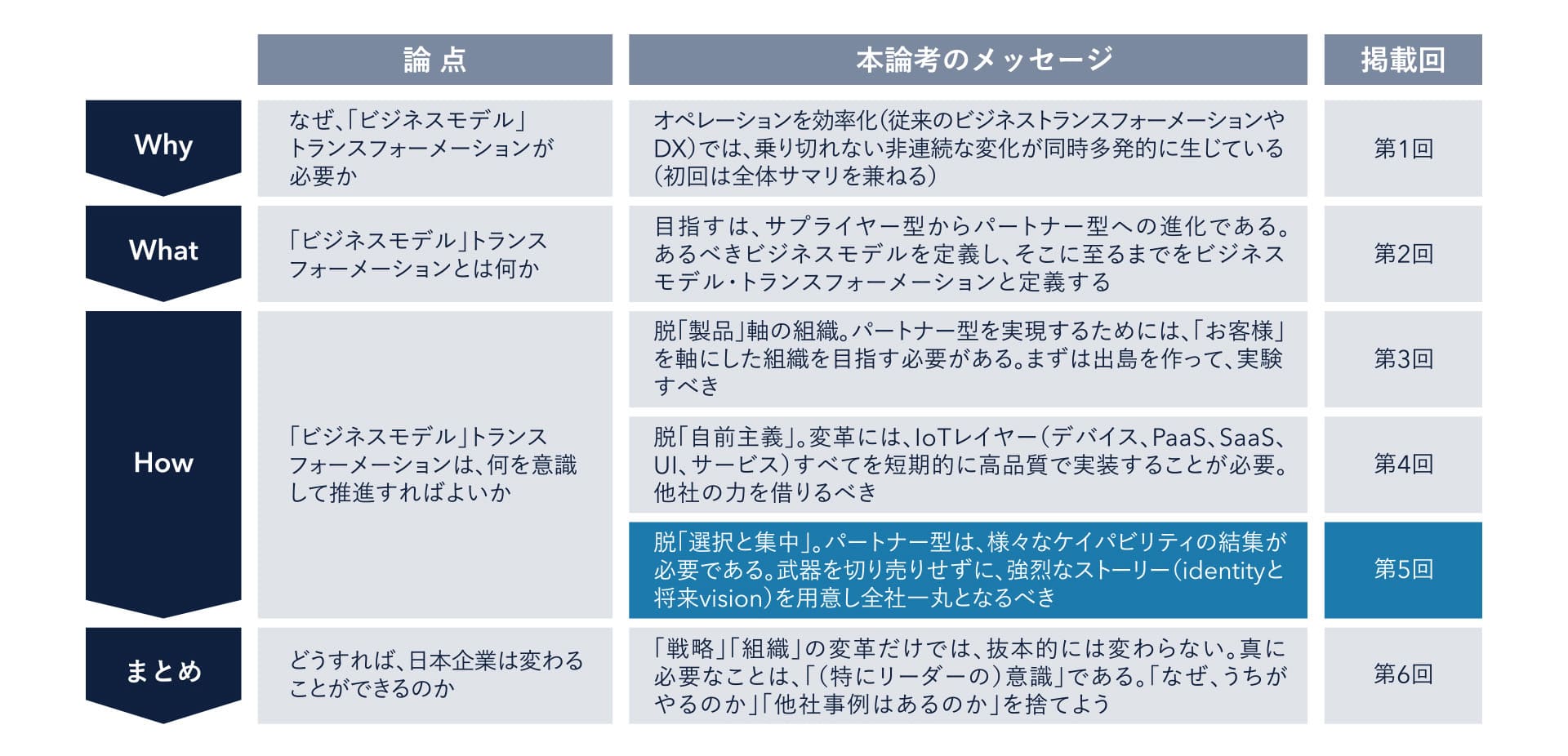

第5回: PBR/時価総額向上に向けた成長ストーリー(脱「選択と集中」)

本コラムでは、2022年10月の第1回から、日本製造業が顧客に加え市場からも高い評価を得るためにビジネスモデルそのものをトランスフォームして高い時価総額を目指す必要性を論じてきた。

その後、2023年3月に東京証券取引所(以下、東証)が、全上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」の要請を行った(いわゆるPBR (※1)改善要請)。これを受けたウォーレン・バフェット氏による日本株への買い増しも相まって、日本株への期待値の高まりから日経平均は一時4万円を超え、現在も上下はあるものの(コロナ禍以前よりも)高い水準を維持している状況である(※2)。

今回(第5回)は、株主の期待という観点からPBRや時価総額を高めるための要件(何が求められるのか/求められないのか)を整理する。特に、時価総額を高める重要な打ち手と信じられている「選択と集中」の効力について考察し、改めてビジネスモデル・トランスフォーメーションの重要性を論じる(図1)。

なお、我々の提示するビジネスモデル・トランスフォーメーションとは、B2B製造業が従来のモノを売るサプライヤー(+メンテナンス)型のビジネスモデルから、顧客企業のバリューチェーン全体においてサービス提供を行うパートナー型のビジネスモデルへ変革することを目指すものである。詳しくは、第1回、第2回コラムを参照されたい。

(※1):PBR: Price Book-value Ratio 株価純資産倍率

(※2):2024年8月執筆時点

東証による改善要請の衝撃

低PBRの改善とは何か

先のとおり、東証からの要請は、本来「資本コストや株価を意識した経営の実現に向けた対応」であり、株主から預かった資金を効率的に活用して成長事業を拡大することを意識してほしい、というものである。また、PBR1倍割れをしている企業に対しての要請ではなく、すべての上場企業が対象となっている。情報が広まる過程において、「資本コストや株価」を測る1つの指標であるPBRに世間からの注目が集まりすぎたようだ。

本コラムにおいても、わかりやすさの観点から、PBRに注目することとする。

PBRは、以下で定義される。

・ 企業の目線で見れば、時価総額÷純資産

・ 株主の目線で見れば、株価(=1株あたり時価総額)÷1株あたり純資産

PBRが1倍未満の状態は、低PBRとして問題視される。PBR1倍とは、「時価総額 = 純資産(※3)」という状態であり、純資産は企業を解散したときに株主で分配するものであるため、解散価値とも言われる。つまり、PBR1倍とは、株主にとって投資先企業が事業を継続するよりも解散した方が得となる境界線というわけだ(実際は、解散価値で売却できるわけではなく、それよりも下がる)。したがって、低PBRの改善とは、少なくともPBRを解散価値(PBR1倍)以上にすべきである、という言わば「当たり前」の主張である。

(※3):純資産とは総資産から負債を引いた値

なぜPBRが重要なのか

これまで多くの日本企業は、「増収増益」を目標としてきた。しかし、売上高も営業利益率もともにP/L(損益決算書)の数値であり、株主からすれば自ら投資したお金(純資産の一部)がどの程度効率よく運営されているかがわからない。

そこで、ROE(※4)やROIC(※5)等、P/LとB/S(バランスシート)をつなぐ指標が重視されるようになってきた。それらも、まだ株価とのつながりがわかりにくい指標である。

PBRは先のとおり時価総額と株主資本をつなぐ指標であり、PER(※6)とともに投資家が重視する指標である。PBRが他社と比較されることで、経営者はPBR(間接的に時価総額)の向上を意識せざるを得なくなる。

(※4):ROE: Return On Equity (純利益÷自己資本)×100、自己資本は純資産の一部

(※5):ROIC: Return On Invested Capital 税引後営業利益÷投下資本 (=純資産+有利子負債)

(※6):PER: Price Earnings Ratio 株価÷1株あたり純利益=時価総額÷純利益

東証の期待は何か

東証も株式会社であり利益の最大化を狙っている。そのためには、東京市場の銘柄の価値が向上し市場全体の魅力が高まることで、国内外から多くの投資を呼び込むことが重要である。

この背景には、グローバルで比較した際の日本企業のPBRの低さがあった。東証によれば、「東証株価指数(TOPIX)500」でPBR1倍割れしている企業は40%以上(2022年7月時点)、一方でアメリカのS&P500種株価指数の採用銘柄では5%に過ぎない、とのことである(※7)。

東証の期待は、このように東京市場への上場企業の株価が、海外市場と比較しても魅力あるものとなること、である。

(※7):出所(東洋経済オンライン「東証が異例の要請「PBR1倍割れ改善」の”真意”」(2023/4/27))

PBRは改善したのか

日本企業のPBRはグローバル企業と伍するレベルまで向上したのか

改善要請から約1年半(執筆時点)が経った。日本企業のPBRは向上したのだろうか。

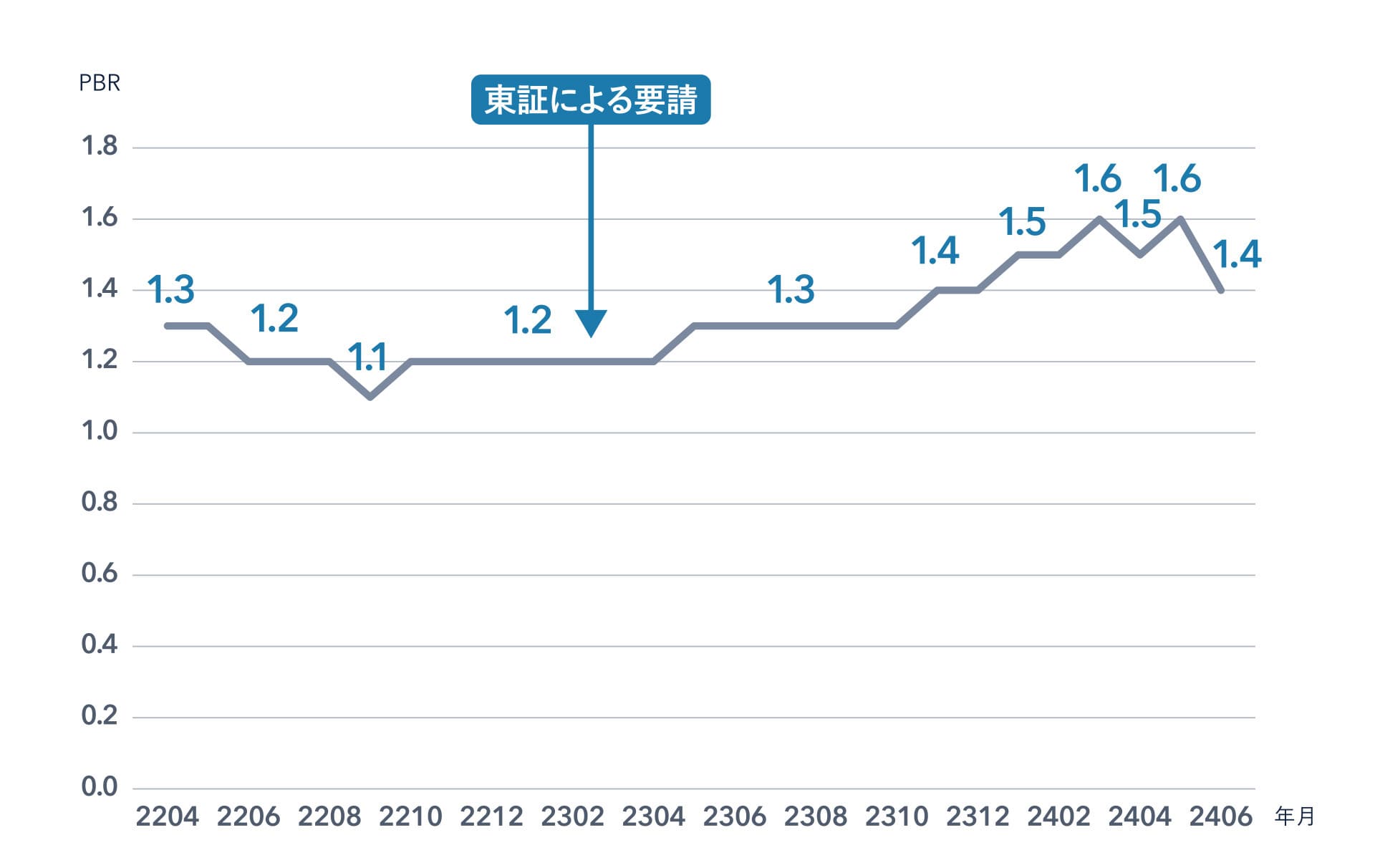

図2に、プライム市場(※8)のPBR平均の推移を示す。改善要請が出たタイミングで1.2だった値が、1年後の24年3月に1.6倍、24年6月時点で1.4倍となっている。確かに改善傾向にあるようには見える。

しかし、米国の代表的な株価指数であるS&P500の平均PBRは4.2倍(2023年末)(※9)であり、残念ながらアメリカに比べ1/3程度のPBRしかないことになる(※10)。アメリカ企業並みのPBRを目指すには、仮に純資産が不変ならば、時価総額を3倍にすることが求められる。

(出所:日本取引所グループwebサイト「その他統計資料」長期データ(総合)より、プライム市場加重平均の値を使用して作成)

(※8):プライム市場: 旧東証一部

(※9):出所 フィデリティ投信【マーケットを語らず Vol.163】(2024/7/11)

(※10):プライム市場の平均ではなく代表企業の平均であるTOPIXでみても2023年末のタイミングにてPBRは1.4倍

製造業(B2B)におけるPBRは改善したか

本論考の主な対象である製造業についても確認しよう。

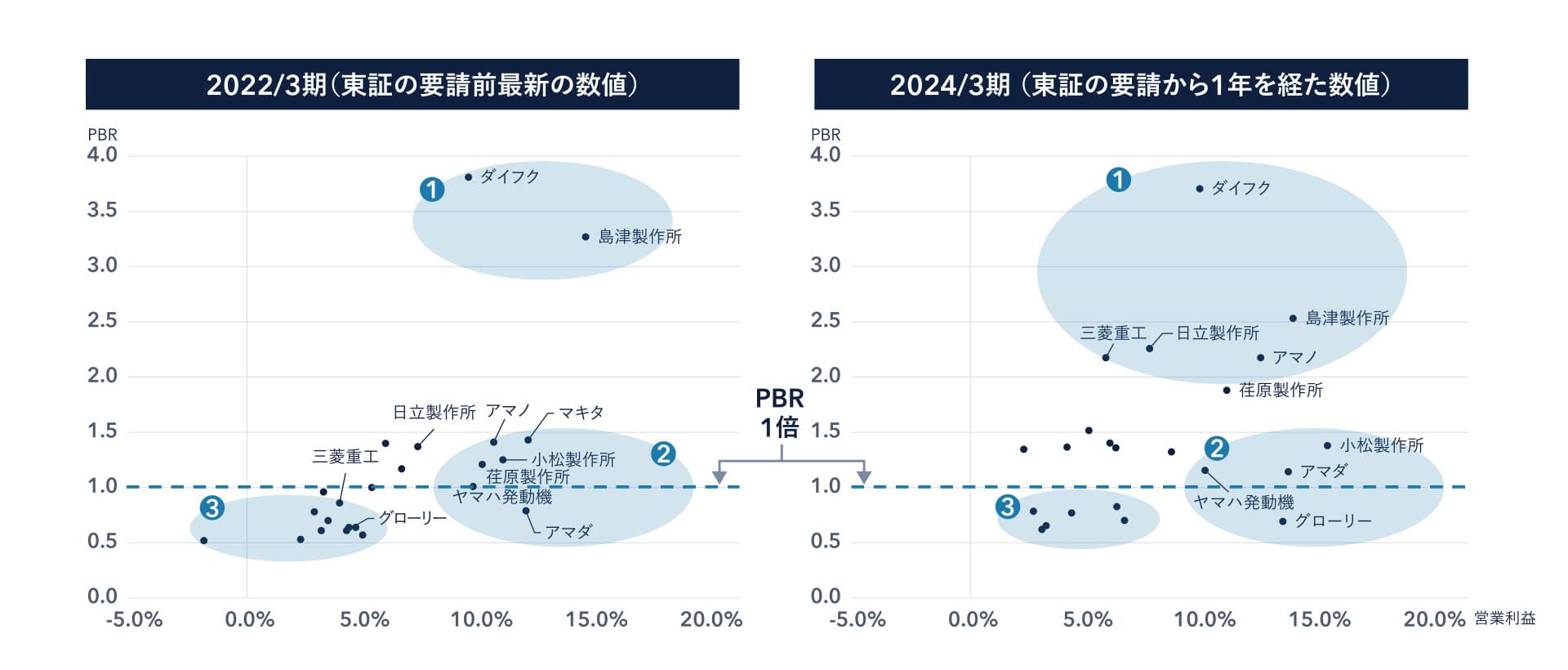

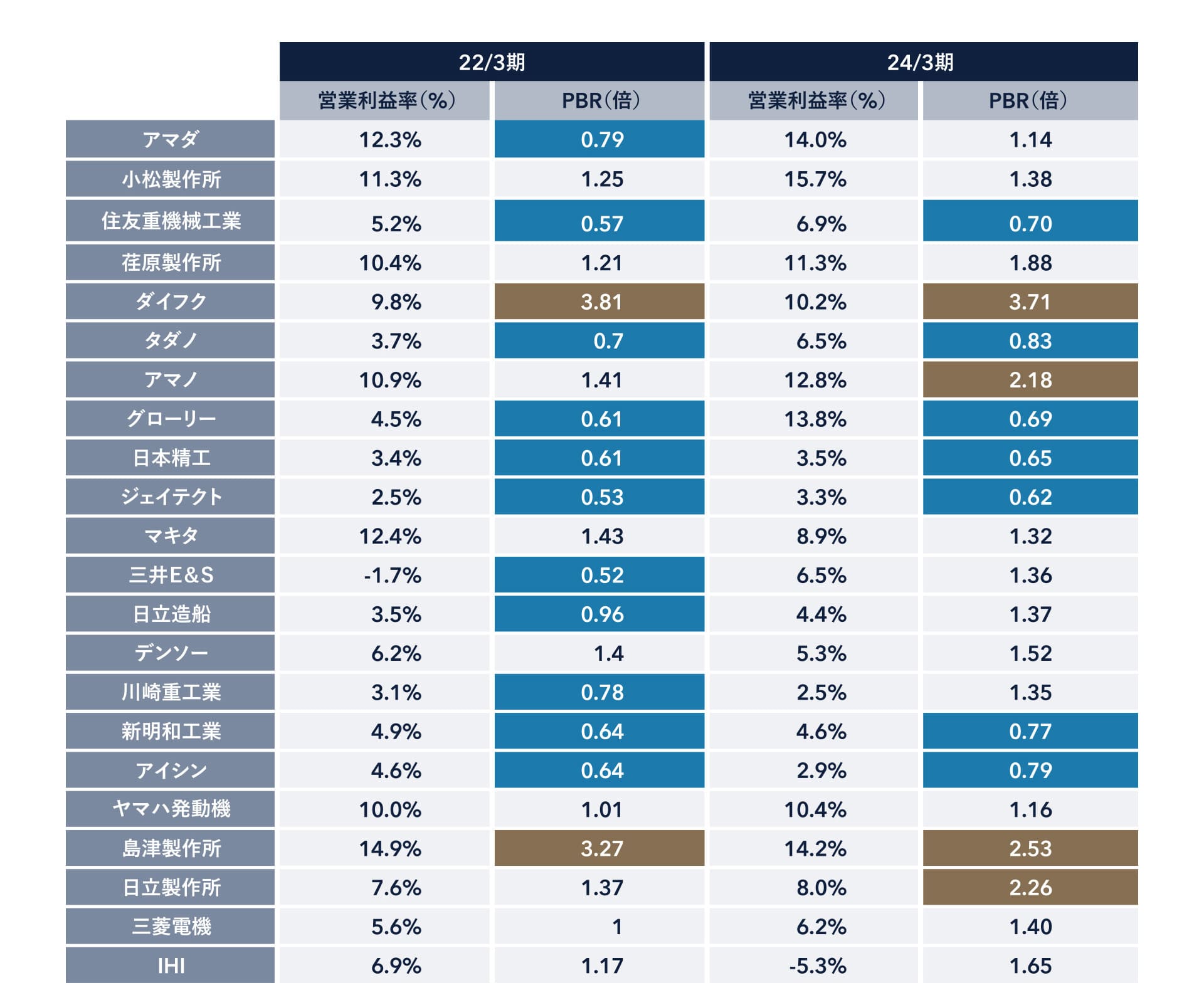

図3に、プライム市場のB2B製造業(※11)における22/3期(東証要請時点での最新数値)と24/3期(東証要請から1年を経た数値)を並べた。

表1の23社を調査対象とした。23社のうち22/3期時点でPBR1倍割れ(グループ③とする)が12社あったが、24/3期には7社に減っている。また、22/3期時点でPBR2倍を超える企業(グループ①とする)はダイフクと島津製作所の2社だったが、24/3期では5社(三菱重工業、日立製作所、アマノが追加)に増えている。

こうしてみると、B2B製造業においてグループ③の減少と、グループ①の増加がみてとれ、東証要請の効果は一定程度あったと言える。

ただ、グループ②に分類した企業(営業利益率が10%以上であるにもかかわらず、PBRが1.5倍未満)の存在が気になるところだ。この理由および対策については後述する。

(出所:Speedaにより各社数値を取得のうえ作成。対象企業の一覧は、表1を参照のこと)

※ブルー:PBR1倍割れ、ゴールド:PBR2倍を超える

(出所:Speedaにより各社数値を取得のうえ作成)

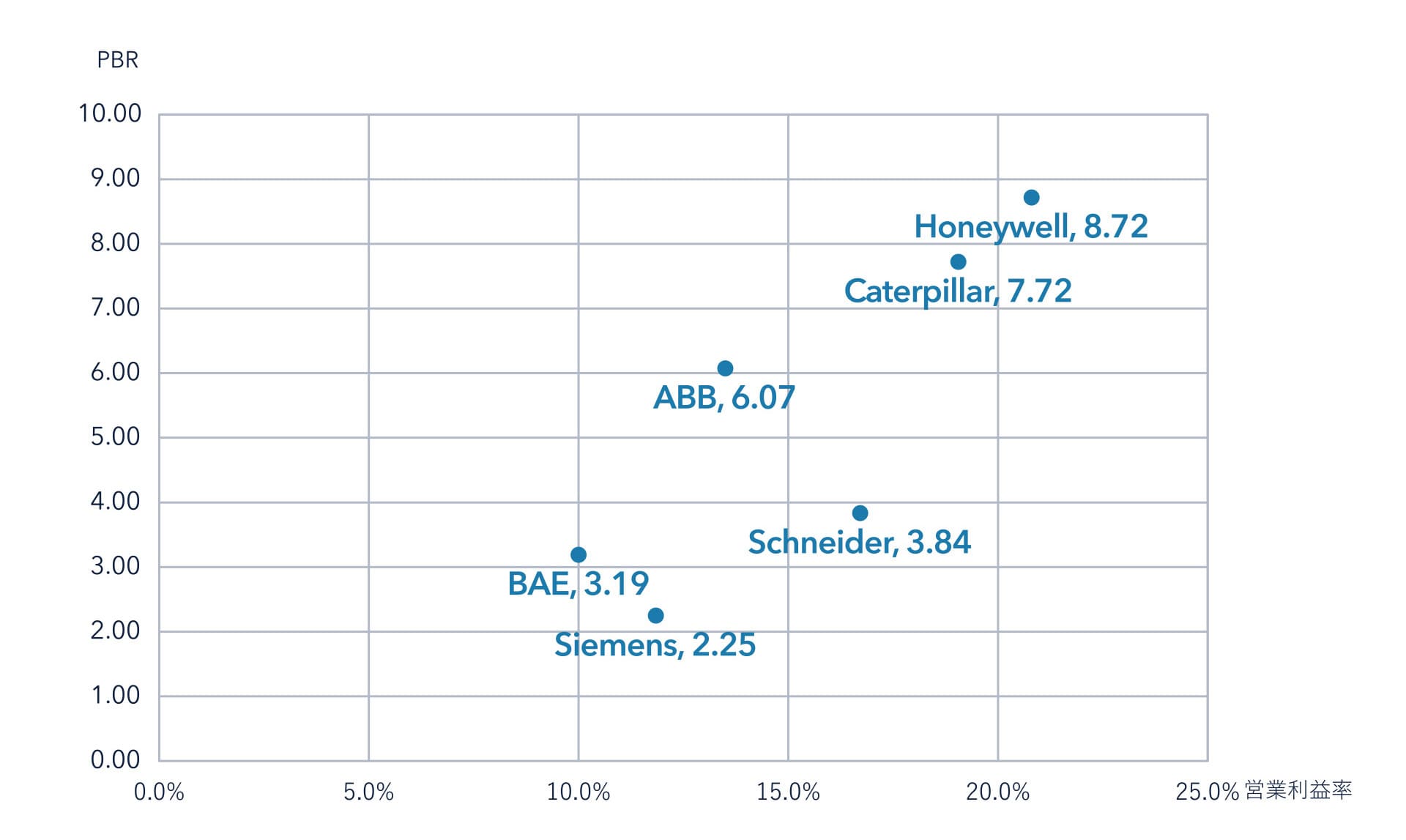

比較対象として、海外企業の営業利益率とPBRを図4に整理した。

米国の重工業コングロマリットHoneywellのPBR 8.7倍(vs三菱重工2.2倍)を筆頭に高い値となっている。グループ②に分類された小松製作所(以下、コマツ)の競合たるCaterpillarは7.7倍(vsコマツ1.4倍)となっている。

(出所: Speedaにより各社数値を取得のうえ作成 (日本企業の24/3期に近い期間の値を選定))

製造業においても一定のPBR(ひいては時価総額)改善効果はあったが、海外の競合と比較すると、さらなる改善が求められる状況となっている。

(※11):東証による「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧における区分にて、「機械」「輸送機械」「精密機械」に分類される企業のうち、自動車OEMを除き、かつ規模が一定程度以上の売上規模を持つ企業を選定した。

企業はどのような改善策を行っているか

東証はすべての上場企業に対して、PBR向上(正しくは、資本コストや株価を意識した経営の実現)に向けた対応策の開示を求めている。企業側は主にコーポレートガバナンス報告書にて対応策を開示している。

(出所: 数値はSpeeda。その他出所は図中に記載)

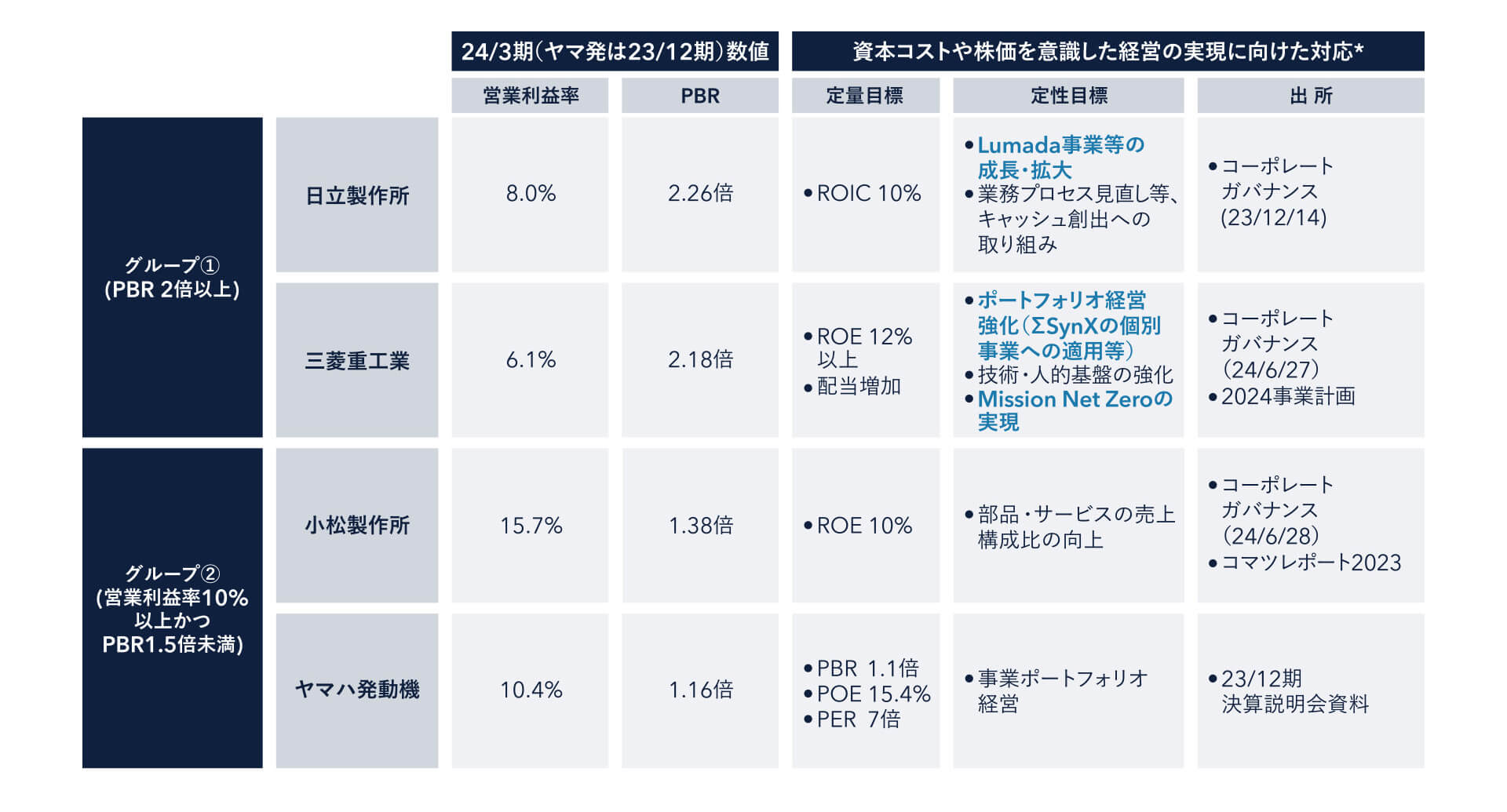

先ほどのグループ①とグループ②の企業の改善策を図5に整理した(サンプルが少ないため一般化しきれないことはご容赦願いたい)。

グループ①(PBR2倍以上)の企業の代表として、22/3期から24/3期にこのグループに入った日立製作所(以下、日立)と三菱重工業(以下、MHI)を取り上げた。グループ②(営業利益率が10%以上あり、かつPBRが1.5倍以下)の代表として、両時期に当グループに属しているコマツとヤマハ発動機(以下、ヤマ発)を取り上げた。

グループ①の特徴として定量目標と定性目標がしっかりと結び付けられていることが挙げられる(定量目標の裏付けとして定性目標がある)。日立であれば、定量目標達成のために、Lumada(日立のIoTプラットフォーム)による成長とキャッシュ創出に向けた具体策が示されている。MHIも、同社IoTプラットフォームΣSynX(シグマシンクス)を活用したソリューションビジネスの推進とNet Zeroを目指したSXの推進による成長のあり方(=以下、成長ストーリー)が明記され、数値目標の達成に向けたロードマップとなっている。

一方、利益率が高く、様々なところでベンチマークされるヤマ発とコマツの2社(本コラムにてグループ③に分類)では、数値目標が語られるも、具体的な成長ストーリーが示しきれていない印象である。

ヤマ発におけるポートフォリオ経営(※12)は、成長、新規、コア、構造改革の4つに事業を分け、それぞれの目標を設定するものである。しかし、これらのポートフォリオを持つことで、全社として何を達成したいか(=成長ストーリー)が見えづらく、定性目標とのつながりもわかりづらくなっている。

コマツは、コーポレートガバナンス報告書において数値目標については語られているが、どのように事業を展開することでそれを達成していくか、という関連づけが十分になされていない(部品・サービスの売上比率が具体化されていない)。コマツの中計(※13)においてDANTOTSU Value創出のためにスマートコンストラクションのさらなる推進と、建機以外への横展開について語られているが、中計は東証要請以前のものである。またコーポレートガバナンス報告書にて中計は参照されていない(※14))。

(※12):ヤマハ発動機「2023年12月期 本決算 決算説明会」資料(2024/2/14)。なお、本資料は同社のコーポレートガバナンス報告書(2024/3/22)参照されたものである。

(※13):小松製作所「中期経営計画(2022年度~2024年度)」(2022/4/28)

(※14):小松製作所「コーポレートガバナンス」(2024/6/28)

「選択と集中」はPBR改善への打ち手なのか

なぜ「選択と集中」が「人気」なのか

ここで少し視点を変えたい。

PBR(≒時価総額)の向上というと「選択と集中」、すなわちポートフォリオ経営が有効ではないか、という議論になる(先述のとおり、MHIやヤマ発の施策にも明記されている)。東証によれば、PBR1倍未満企業の50%以上は、改善に向けた取り組みとして「事業ポートフォリオの見直し」を上げている(他に50%以上の企業が上げる施策は上から、成長投資、株主還元、サステナビリティ対応、人的資本投資となり、ポートフォリオ見直しは第5位(※15))。

この背景には、アクティビスト(物言う株主)の影響があると考えられる。

アクティビストは企業を安く買って高く売ることで利益を得る。多角化している企業は単一事業よりも効率が悪いとされ、株価が低い傾向にある(=コングロマリット・ディスカウント)。アクティビストは多角化企業に対して、「選択と集中」を提案し、コングロマリットの解消を求める。

もちろん、グループ①企業の改善施策で見たように、数値目標とポートフォリオ経営がしっかりと結びつき、成長ストーリーとして妥当であれば、問題はない。MHIはポートフォリオ経営をPBR向上に向けた施策としているが、実際は、既存の個々の事業に対して全社で推進するΣSynXをどう適用していくかについて記載しており、全社としての成長ストーリーの具体的施策となっている。

(※15):東京証券取引所上場部「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の公表等について」(2023/10/26)

選択と集中を進め過ぎるとどうなるか

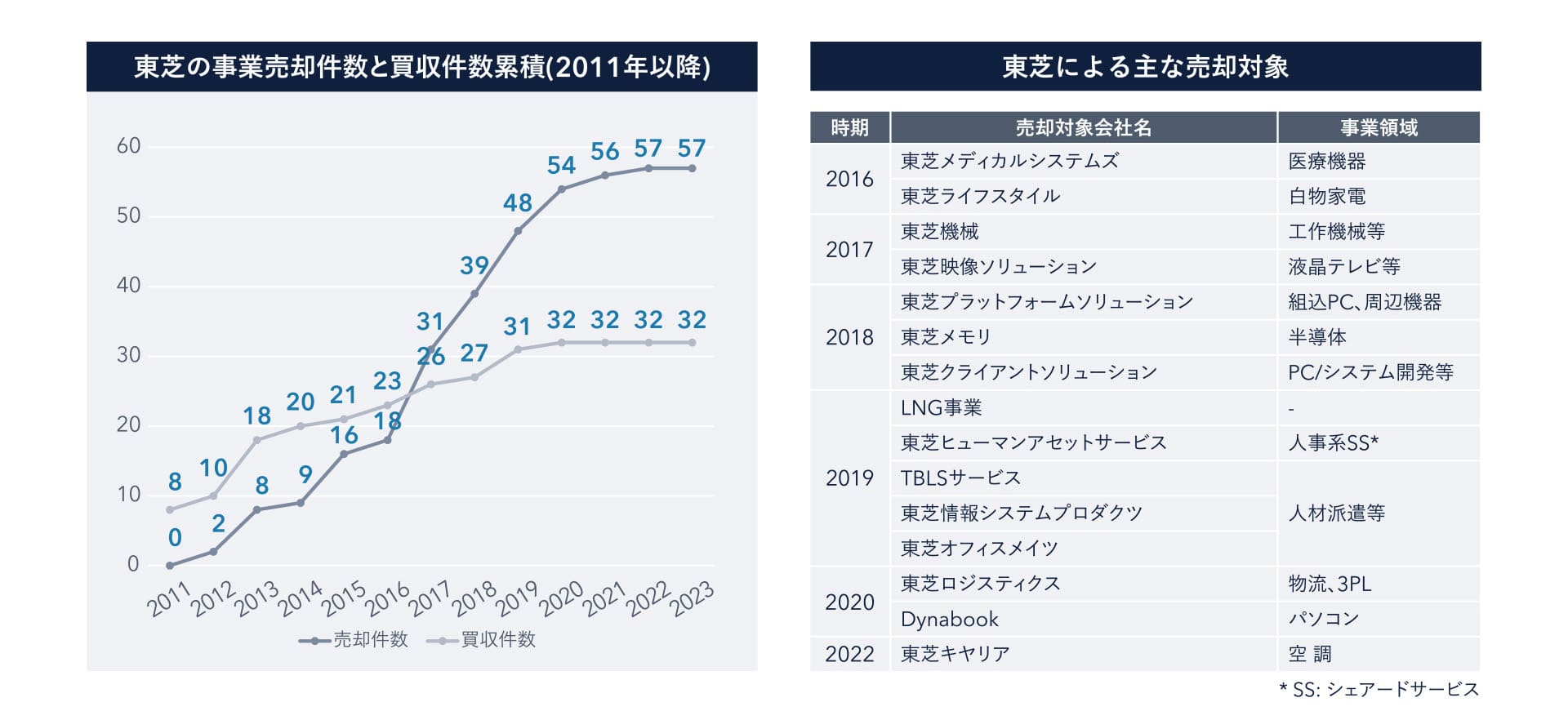

日本企業にとって「選択と集中」とは、売却にフォーカスされるように思われる。そのような「選択と集中」を進め過ぎた事例として東芝を取り上げたい。

図6のように東芝は2016年以降、多くの事業を売却しており、買収数を上回っている。2011年から2023年までの累積では、買収数32に対し、売却数57となっている。

(出所: Speeda数値に基づき作成/各種公開情報に基づき作成)

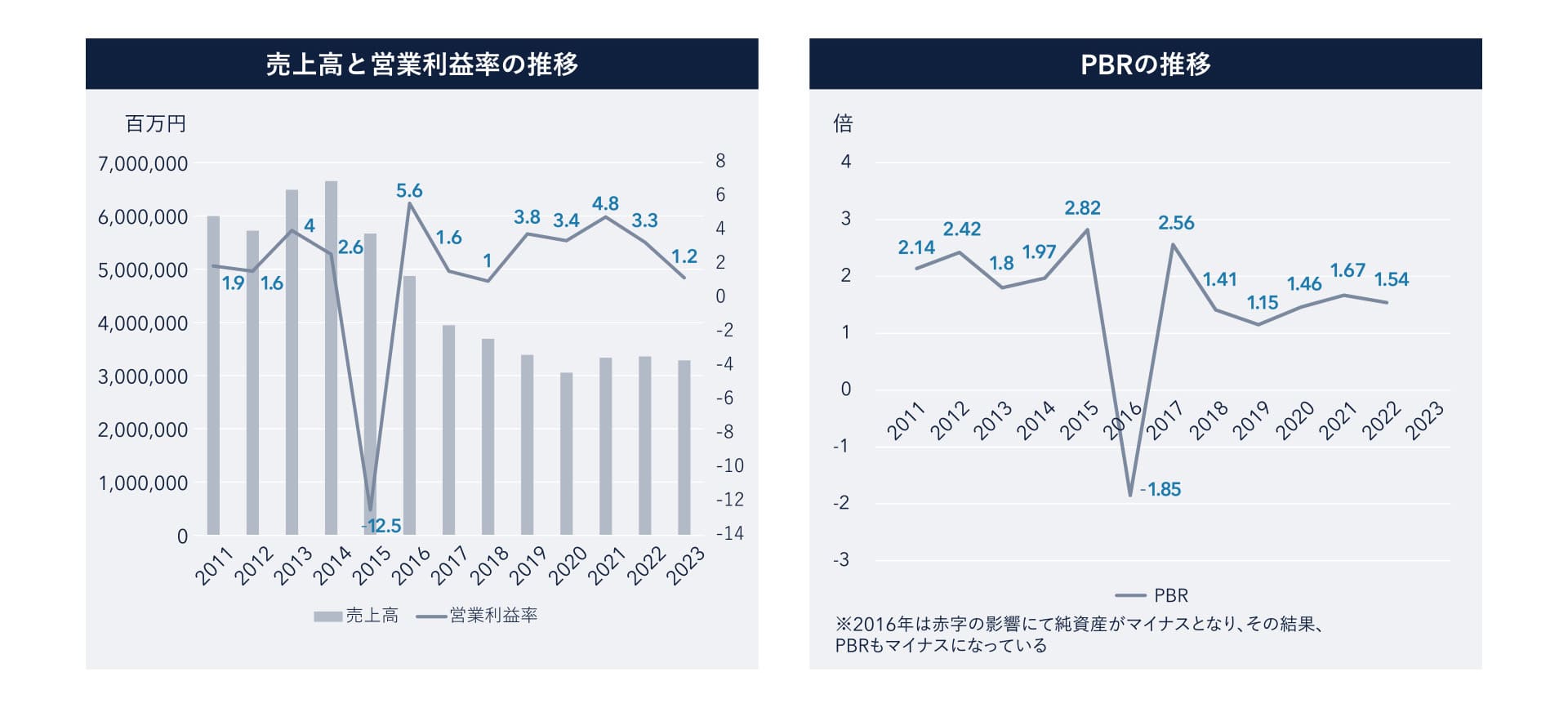

結果として、東芝は売上規模で1/3程度まで小さくなり、しかもPBRは2011年よりも下がってしまった(ただし、PBRは2023年時点で1.54倍であり、PBR1倍を超えている)(図7)。

(出所: Speeda数値に基づき作成)

グローバルベンチマーク企業は「選択と集中」を行うのか

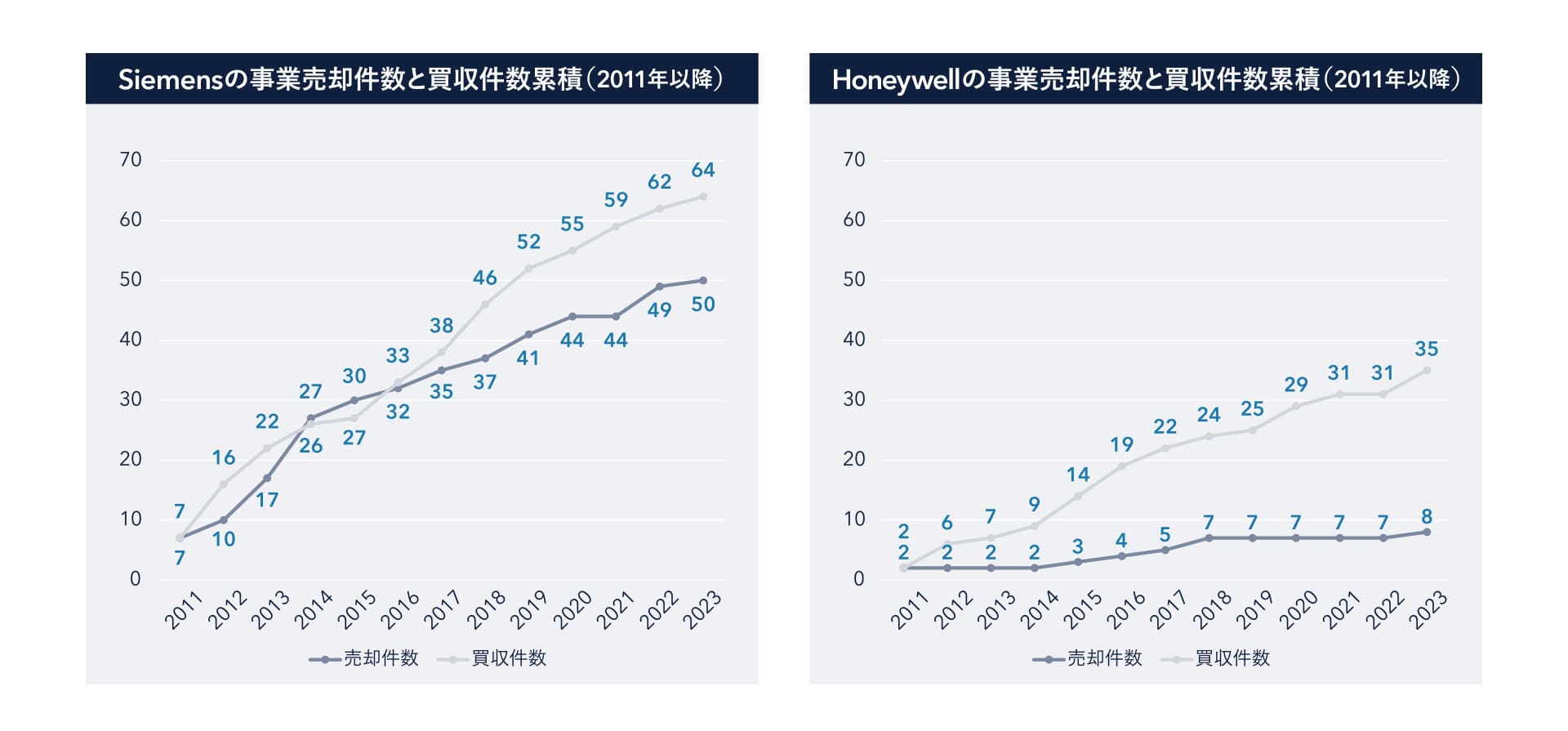

グローバル企業における「選択と集中」とは何かを探るため、SiemensとHoneywellにおける企業の買収・売却数を追ってみたい(図8)。東芝の例とは異なり、両社とも売却による縮小を目指しておらず、むしろ買収に力を入れていることが読み取れる。

(出所: Speeda数値に基づき作成)

Siemensは2011-2023の累積で64社買収し50社売却しており、積極的にポートフォリオを組み替える傾向にある。

Honeywellは同期間で、35社買収し、8社の売却しかしていない。これは以前のコラム(第2回、第3回)でも確認したとおり、既存の事業ポートフォリオを強化する目的での動きである。

対照的に映る両社であるが、前回のコラムで確認したとおり、両社ともにIoTプラットフォーム(Simens: MindSphere、Honeywell: Forge)を活用したサービス事業の強化という成長ストーリーを描いていることが共通点である。

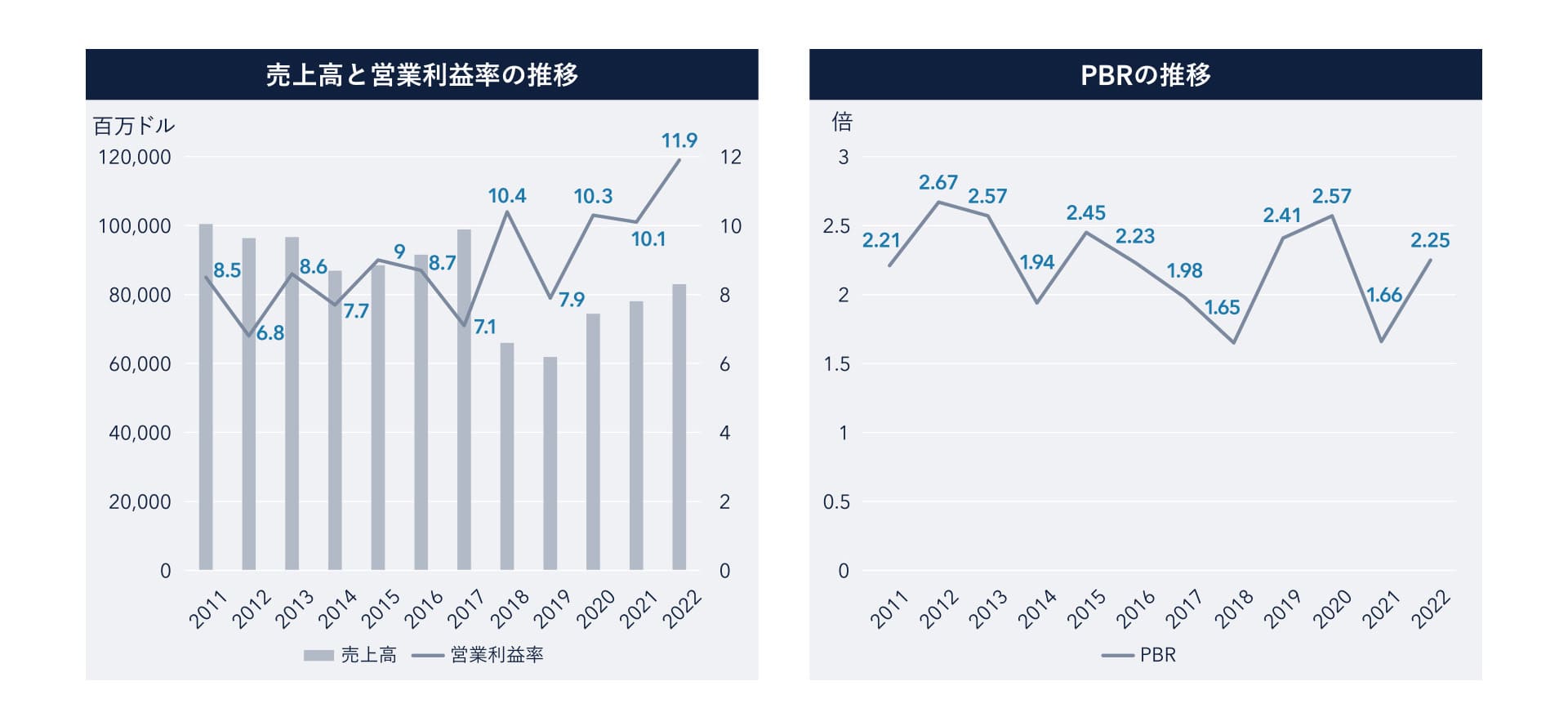

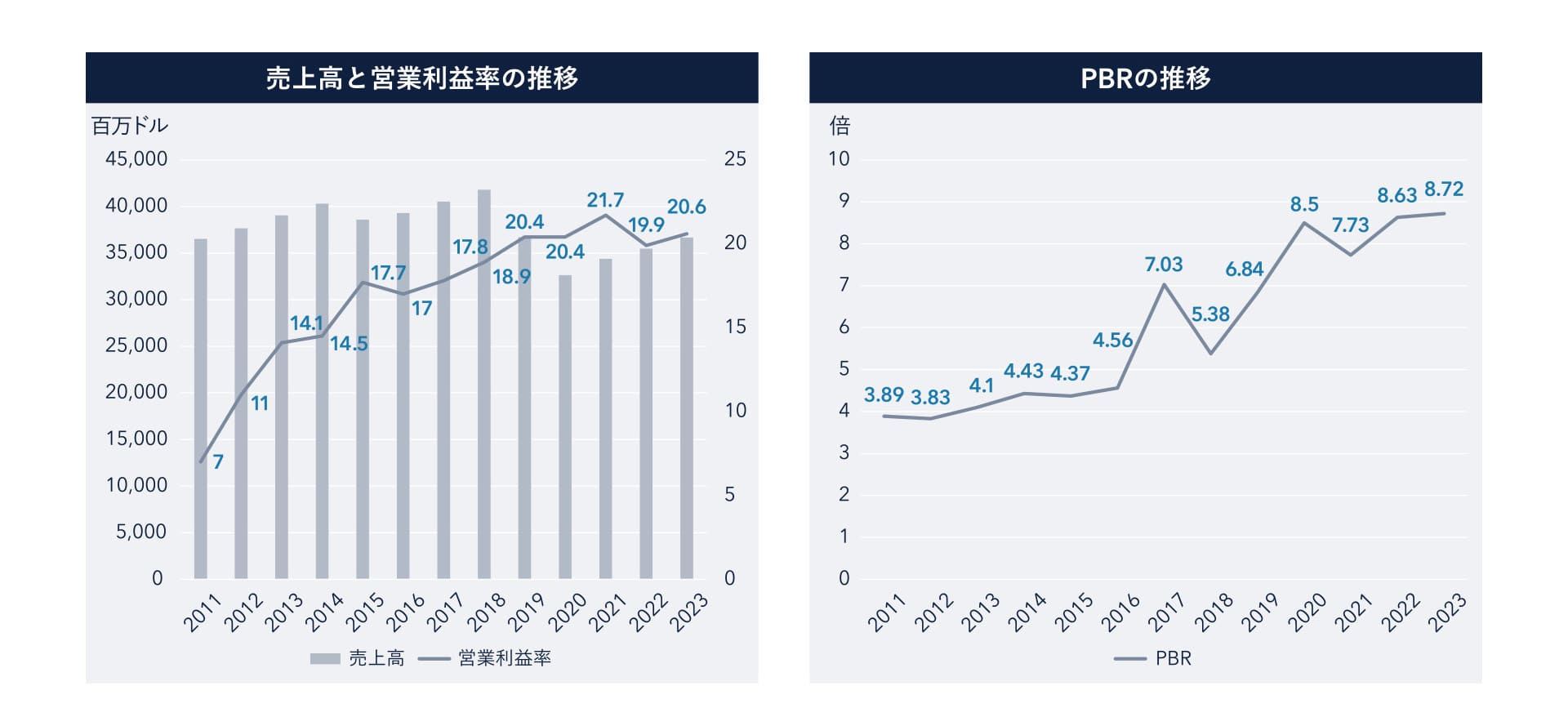

結果的にSiemensはPBR2倍前後を維持(図9a)、一方のHoneywellは4倍から8.7倍まで向上させている(図9b)。

(出所: Speeda数値に基づき作成)

(出所: Speeda数値に基づき作成)

機関投資家が重視することは「選択と集中」ではなく成長ストーリー

機関投資家は企業の何を評価して投資するのか

営業利益率が10%を超える企業でも、PBRが高くない場合がある(先のグループ②)。一方で、営業利益率は10%以下であっても高いPBRを誇る企業もある(グループ①)。

この差は何か。すなわち、機関投資家は直近の営業利益ではなく、何を評価しているのか。本章にて投資家の観点から考察したい。

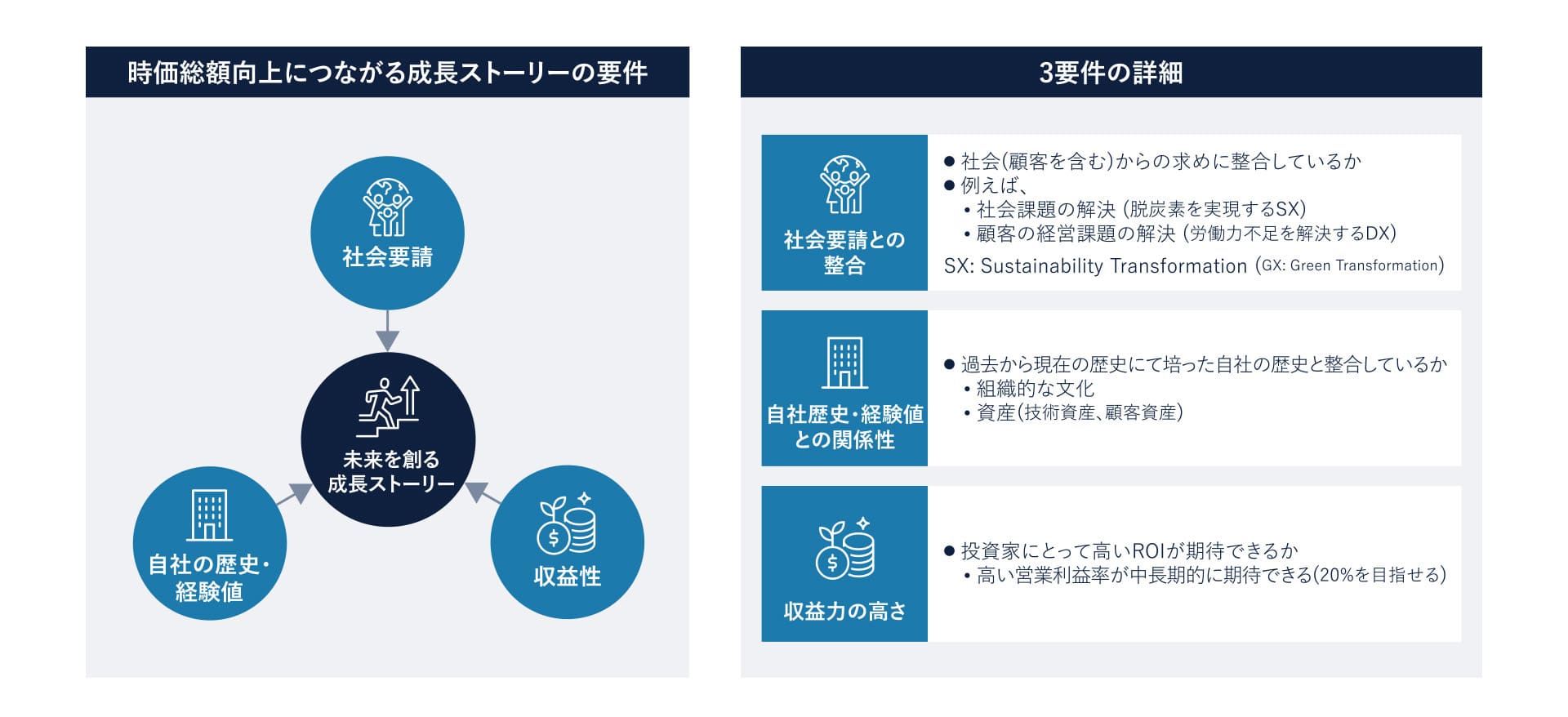

図10は、Ridgelinezが実施した機関投資家へのインタビュー結果をまとめたものだ。

機関投資家が企業について最も評価することは、現在の収益力ではなく、中⻑期的な収益を生み出すための具体策、すなわち成⻑ストーリーである。

成⻑ストーリーの構成要素は、以下の3つに整理できる。

・ 社会的な要請に応えるものとなっているか(大きなニーズがあるか)

・ 自社の歴史や経験値と整合しているか(独自ケイパビリティがあるか)

・ 収益性が期待できるか(中⻑期的に利益が出せるか)

(出所: 機関投資家へのインタビューに基づき作成)

魅力的な市場が描かれており、それが実現できるのは自社だけであり、かつ、そのために必要な道具もすべて揃っている。市場が成熟した暁には大きな利益が期待できる。このような成⻑ストーリーが描かれることが大事である、ということだ。

さらに、成⻑ストーリーを現実のものとするための具体的なプランが明確に示されることが求められる。成⻑ストーリーを実現するために保有するポートフォリオが何か。各事業でどのようなロードマップで変革を進めていくのか。こうした成⻑ストーリー、全社戦略、事業戦略とのつながりが重要となる。

日本企業が意識すべきことは何か

日本企業は「選択と集中」を、「コアとなる事業に回帰するためにそれ以外の事業を売却すること」と捉えがちである。しかし、グローバル企業の例に見るように、本来の「選択と集中」とは、「コアとなる事業を強化するために必要な事業を買収(M&A)することに力点を置く取り組み」である(もちろん、シナジーが発揮できない事業の売却は伴う)。

しかし、M&Aを戦略として積極的に使いこなせる日本企業は少ない(製造業であれば、NIDEC(旧:日本電産)が有名)。M&Aを積極的に使う海外企業は、M&Aを専門とする部署を常設し、買収機会を常に探っており、良い条件での買収を実現することができる(例えば、Honeywell)。またM&Aを多数実践するため、買収後の統合(PMI)(※16)にも慣れている。日本企業にはM&Aの経験値が海外企業と比べ不足していると言わざるを得ない。

したがって、我々は安易な「選択と集中」を時価総額やPBR向上の打ち手として推奨することはせず、カウンターとなる施策の必要性を訴えてきた。それが、成⻑ストーリーに裏打ちされたビジネスモデル・トランスフォーメーションである。

東証要請を受け、今日本企業は変わろうとしている。

PBRが海外企業に比して1/3という状態は、逆に言えば、適切な改革を行いさえすれば、日本企業の時価総額は海外企業同等(=少なくとも3倍程度)まで向上させるポテンシャルがある、という見方もできる。

時価総額3倍を目指すためには、抜本的な変革が必要である。今こそ、旧来のビジネスモデルにメスを入れ、より収益性の高いビジネスへと進化することを目指していただきたい。

さて、次回はいよいよ本論考の最終回となる。

ここまで5回にわたって、トランスフォーメーションの必要性、トランスフォーメーションの先に描くべき未来について論じてきた。

では、どうすれば、日本企業は変わることができるのか。変革に向けた課題は何で、どうすればそれを乗り越えることができるのか。変革の火を灯し、燃やし続け、変わり切るためのポイントについて、富士通をはじめ多くのお客様をEnd to Endで支援してきたRidgelinezだからこその視点で整理していきたい。

次回もお付き合いいただければ幸いである。

(※16): PMI: Post Merger Integration

共鳴する社会展

共鳴する社会展