分散型エネルギービジネスにおける新電力の変革

―競争優位を高める差別化の方向性―

分散型エネルギービジネスに関する過去2回のコラム(「未来を拓く分散型エネルギービジネスの可能性―業界を超えた連携と挑戦―」「分散型エネルギービジネス拡大に向けた勘所―そのハードルと海外事例からの示唆―」)では、分散型エネルギービジネス拡大にかかる期待の高まりや現状課題に対するアプローチについて取り上げた。

本コラムでは、分散型エネルギービジネスの進展における新電力のビジネス機会、および足許における成功要因を考察したうえで、分散型エネルギービジネスにおける新電力の勝ち筋を探求する。

分散型エネルギービジネスの進展と新電力のビジネス機会

(1)分散型エネルギービジネスの進展

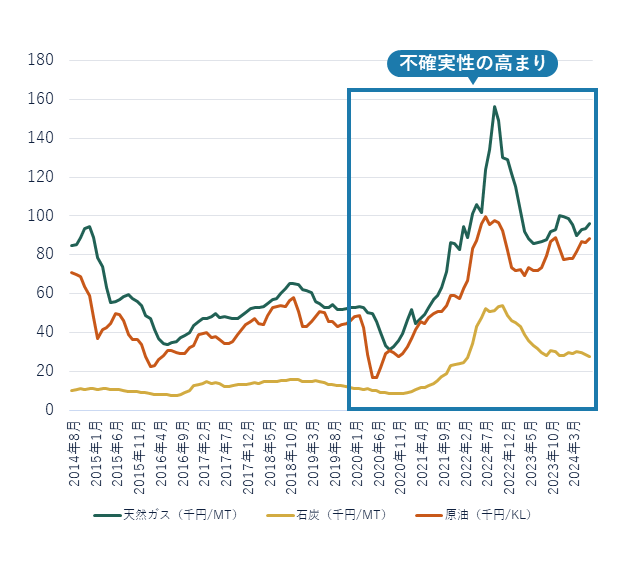

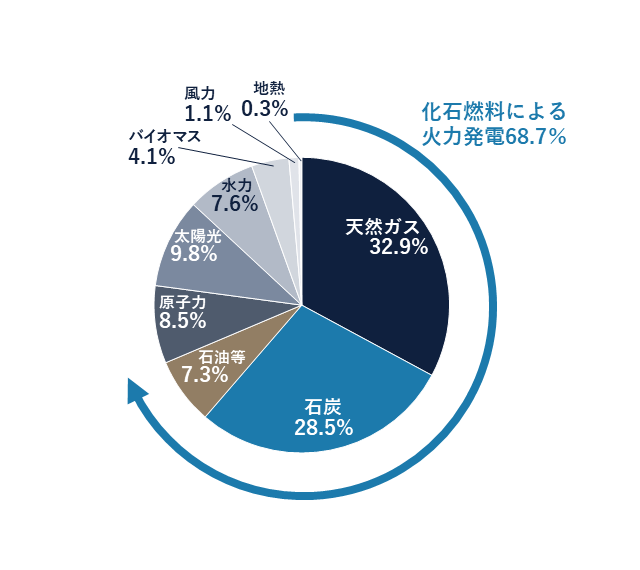

近年、ウクライナ・中東情勢および2024年米国大統領選挙結果などの政治情勢や気候変動を契機に、化石燃料調達における不確実性が高まっているとみられる(図1-1)。日本では、電源構成に占める火力発電の割合が依然として高い。発電燃料のほとんどは輸入に依存していることから、電力の安定供給や経済効率性において、こうした不確実性の影響を受けやすい(図1-2)。そのため、2050年カーボンニュートラル実現に向けた再生可能エネルギー(以下、再エネ)の主力電源化は一層強く求められているとみられる。

再エネ普及に向けては、設備導入費等に起因する発電コストの高さや、再エネ出力が電力需要を超過する際の出力抑制による売電機会の逸失など、収益性における課題がみられる。また、再エネの供給力は天候に依存するため需給バランスの調整が難しく、安定供給が揺らぐことも懸念される。こうした収益性、安定供給という課題の解決には、分散型エネルギービジネス(Distributed Energy Business、以下DEB)(※1)の発展が大きく寄与することが期待される。例えば、発電事業者が地域内に点在する蓄電設備を統合管理・制御する場合、再エネ出力が需要を上回る時間帯に再エネ電力を充電し、電力需要が大きい時間帯に高価格で販売することによって収益性の向上が図れると考えられる。また、小売電気事業者が需要家の需要制御に報酬を与えるデマンドレスポンス(DR)(※2)プログラムを提供する場合、需要家による蓄電設備への投資や需給バランス調整への参加が促進され、システム全体の需給調整力が向上するため、安定供給確保に資することが見込まれる。

現在、DEB拡大に向けた国内の法整備は着々と進んでいる。すでに、アグリゲーター(特定卸供給事業者)のライセンス化(※3)や調整力公募の需給調整市場への移行(※4)などが実施済みである。さらに2025年度には次世代スマートメーターの導入開始(※5)、2026年度には需給調整市場への低圧リソースの参入(※6)などが予定されており、アグリゲーションビジネス(※7)が低圧領域に広がる動きが加速し、大規模施設だけでなく一般需要家にとってもDEBが身近な存在になりつつある。また、ビジネス面においてもDEB拡大に向けた具体的な動きが始まっている。エネルギー管理サービス事業などを手掛けるShizen Connectは、EV/蓄電池などのリソースを制御する仮想発電所VPP(Virtual Power Plant)(※8)の社会実装に向けて、リソースプロバイダーが参加できるプラットフォーム開発を進めており、大手電力3社を含む8社との資本業務提携により資金調達や制御リソース確保を進めている(※9)。

(2)分散型エネルギービジネスにおける新電力のビジネス機会

DEBが拡大するためには、需要家が保有する分散型エネルギーリソース(Distributed Energy Resources、以下DER)を多様なサービス展開により取り込む必要がある。そのため、需要家との接点を持つ小売電気事業者が果たす役割は大きい。特に新電力の多くは異業種参入であることから、他業界サービスとの多様なクロスセルや新技術の活用など、従来の電力供給モデルに縛られない柔軟なビジネス展開が可能とみられる。例えば、新電力が既存ビジネスの顧客に対し、蓄電池やEMS(Energy Management System)などのDEB拡大に貢献する商材を組み合わせて提供する機会が生まれることや、既存の電気自動車(EV)のリースもしくはシェアリングビジネスをベースに、EVを移動型の蓄電池として活用することで、アグリゲーションビジネスを展開することも期待できる。

さらに、今後VPPの社会実装が進めば、新電力が自社に足りない機能を他社のVPPプラットフォームを利用することで補い、DEBへ参入することが容易になる。一方、新電力自身がVPPプラットフォームを提供し、収益源の多様化や自社ビジネスに合ったエコシステムの形成を目指す選択肢も考えられる。

このように新たなビジネス機会が広がる電力小売市場の足許の動向と新電力の成功要因について次章で考察する。

(※1)分散型エネルギービジネス(DEB)とは、太陽光発電や風力発電といった再エネや蓄電池等を活用し、発電・蓄電した電力や調整力等を、卸電力市場、需給調整市場、容量市場、非化石価値市場、もしくは、相対取引を通じて需要家に提供するビジネス

(※2)デマンドレスポンス(DR)とは、需要家側エネルギーリソースの保有者もしくは第三者がそのエネルギーリソースを制御することで、電力需要パターンを変化させること

(※3)「特定卸供給事業にかかる届出義務について」(経済産業省 資源エネルギー庁)

(※4)「需給調整市場について 2024年4月22日」(経済産業省資源エネルギー庁 総合資源エネルギー調査会)

(※5)「次世代スマートメーター制度検討会 取りまとめ 2022年5月」(経済産業省 資源エネルギー庁 次世代スマートメーター制度検討会)

(※6)「次世代の分散型電力システムに関する検討会 中間とりまとめ 2023年3月14日」(経済産業省 資源エネルギー庁)

(※7)アグリゲーションビジネスとは、分散型エネルギーリソースを束ねてコントロールし、需要家と電力会社の間に立って、需給バランスのコントロールや各エネルギーリソースの最大活用に取り組むビジネス

(※8)VPP(Virtual Power Plant)とは、需要家側エネルギーリソース、電力系統に直接接続されている発電設備、蓄電設備の保有者もしくは第三者がそのエネルギーリソースを制御することで発電所と同等の機能を提供する仮想の発電所

(※9)「Shizen Connect、仮想発電所の社会実装のため大手電力3社を含む計8社と資本業務提携契約を締結」(株式会社Shizen Connect プレスリリース)

電力小売市場の動向と新電力の成功要因について

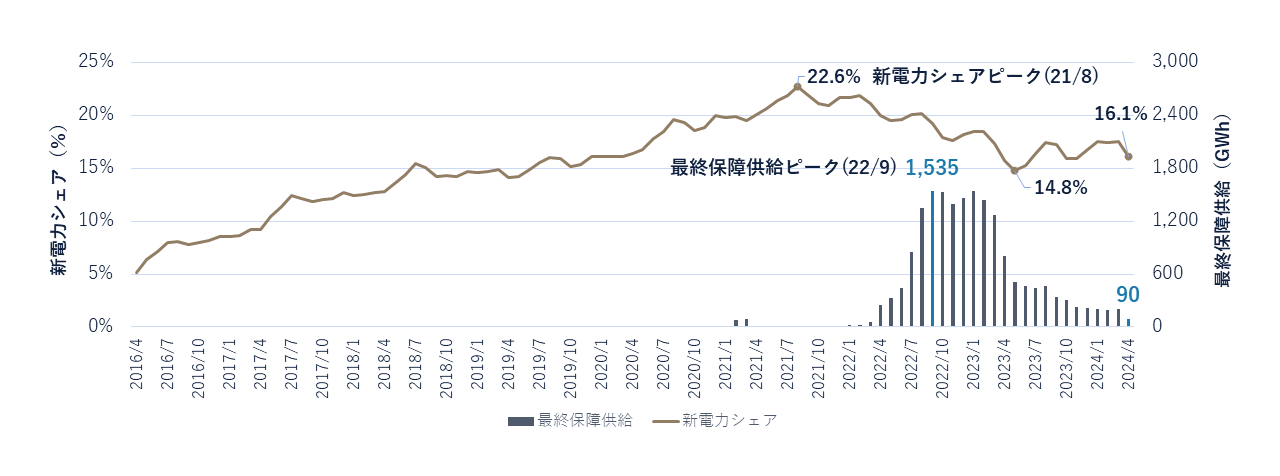

2000年から段階的に進められた電力自由化は、2016年に完全自由化を達成し、新電力のシェアは2021年8月で22.6%に達した。その後、燃料価格高騰などによりスポット市場価格が上昇したことで、新電力の撤退や事業縮小が相次ぎ、新電力シェアは一時14.8%まで低下した。ただし、このように全体としては新電力シェアが低下する中で、特定の新電力は販売電力量を増加させ、事業拡大させていた。本章では、販売電力量を増加させた新電力の特徴や取り組みに基づき、成功要因を考察する。

(1)電力小売市場動向と販売電力量を拡大している新電力

電力自由化は、段階的に進められ、特別高圧分野 2,000kW以上(2000年)、特別高圧/一部高圧 500kW以上(2004年)、すべての高圧 原則50kW以上(2005年)を経て、2016年には低圧も対象となり完全自由化を達成した(※10)。2024年4月現在、新たに電力小売市場に参入した新電力は678社(※11)に、販売電力量に占める新電力シェアは16.1%(※12)になっている。2016年度以降の新電力シェアの推移に着目すると、2016~2020年度の5年間は上昇傾向で推移してきたものの、2021年8月の22.6%がピークとなり、2023年5月には一時14.8%まで低下した(図2-1参照)。新電力シェアが低下した原因は、2020年度から燃料価格高騰によりシステムプライス(※13)年平均価格が10円/kWhを超えるなど徐々に市場価格が上昇し始め、2022年度にはシステムプライス年平均価格が20.41円/kWhと前年度から7円/kWh近く上昇した(図2-1参照)ことで、調達価格が販売価格を上回る逆ザヤの状態となり、多くの新電力が撤退したり、事業を縮小したりしたことによる。実際にこの間は、旧一般電気事業者(以下、旧一電)(※14)を含む小売電気事業者のほとんどは標準的な電気料金での新規受付を停止しており、事業の撤退や縮小を行った新電力から電力契約を解約され、かつ新たに電力契約を締結できない企業、いわゆる電力難民が出現した。これら電力難民に対し、一般送配電事業者(※15)が電気を供給する最終保障供給の販売量は2022年9月に1,535GWhと1年前の約370倍となった。2023年度になると、システムプライス年平均価格は10.74円/kWhと、スポット市場の価格高騰は落ち着き(図2-2参照)、2024年4月には最終保障供給による販売電力量も90GWhと減少したが、新電力シェアは2024年4月現在16.1%とピーク時よりも低下している(図2-1参照)。

(出所:資源エネルギー庁 電力調査統計に基づき、Ridgelinez作成)

(出所:日本卸電力取引所 公表データに基づき、Ridgelinez作成)

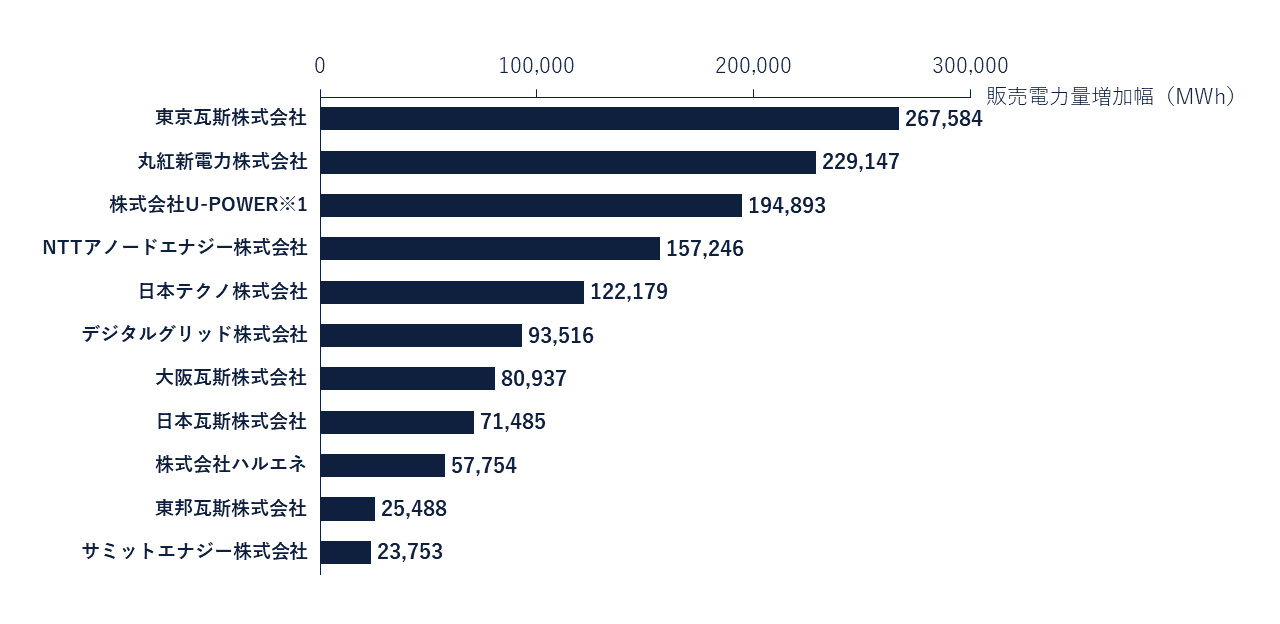

このように2021年4月~2024年4月の3年間では新電力から旧一電がシェアを奪うという構図であったが、その中でも販売電力量を伸ばしている新電力が存在する。販売電力量上位20社(2024年4月時点)について、2021年4月からの3か年での販売電力量の増減に着目すると、東京ガス(東京瓦斯)、丸紅新電力、U-Powerなど11社は販売電力量を増加させている(図2-3参照)。

(出所:資源エネルギー庁 電力調査統計に基づき、Ridgelinez作成)

集計方法:2024年4月時点で販売電力量上位20社のうち、旧一電が50%以上出資している事業者と2021年4月と比較して販売電力量が減少している事業者を除き、2021年4月と2024年4月とにおける販売電力量の増加幅を算出

図中(※1):2021年4月は (株)USEN NETWORKSの販売電力量を集計している

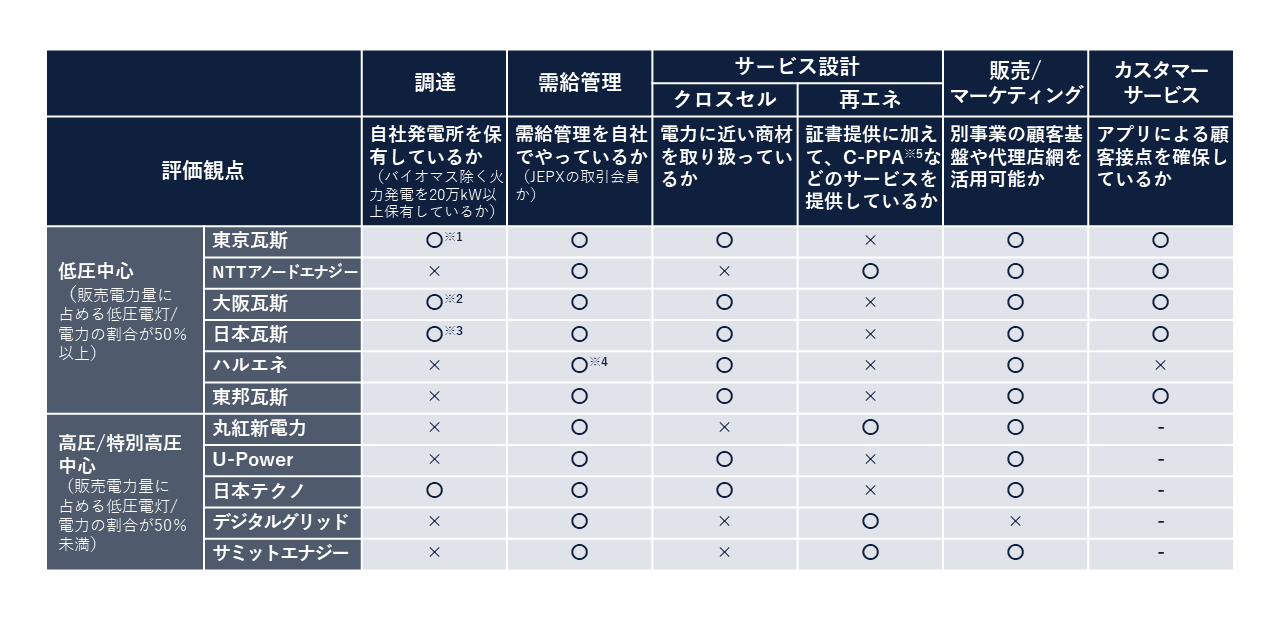

(2)新電力事業の成功要因

「(1)電力小売市場動向と販売電力量を拡大している新電力」では、新電力の置かれた厳しい事業環境と、その中にあって一部好成績を収めている新電力の存在を確認した。「(2)新電力事業の成功要因」では、小売電気事業におけるバリューチェーンを調達、需給管理、サービス設計、販売/マーケティング、カスタマーサービスに区分し、先述した11社の取り組みや特徴から成功要因を考察する。

(出所:各社プレスリリース基づき、Ridgelinez作成)

図中 (※1) 株式会社扇島パワー、川崎天然ガス発電株式会社など東京瓦斯が出資している発電事業者が存在

図中 (※2) 福島ガス発電株式会社、泉北天然ガス発電株式会社など大阪瓦斯が出資している発電事業者が存在

図中 (※3) 日本瓦斯は発電所を保有していないものの、電源の100%を提携関係にある東京電力からの相対で調達している(日本瓦斯株式会社2023統合報告書から)

図中 (※4) 株式会社ハルエネ自身はJEPXの会員でないものの、同じ光通信グループである株式会社ストエネが取引会員であるため、グループとしては需給管理機能を有していると考えられる

図中(※5)C-PPA(Corporate Power Purchase Agreement):企業(需要家)が発電事業者と長期的な電力購入契約を契約すること

調達

11社の新電力では、自社発電所を保有している事業者と、そうでない事業者のどちらも存在する。そのため、新電力として販売電力量を伸ばすに当たり、自社発電所保持は必須ではないと考えられる。

需給管理

11社のすべてが自社で需給管理業務を行っているとともに、この領域での特筆すべき取り組みはみられないため、需給管理は販売電力量を伸ばした要因ではないと考えられる。

サービス設計

概観すると、クロスセルで個々の顧客ニーズに沿ったサービス設計をしていることが多いとみられる。11社のうち、7社がクロスセルを実施している。家庭向けにはガスとのセット販売(ガス会社/ハルエネ)、法人向けにはエネルギーコンサルティングとのセット販売(日本テクノ/U-Power)が評価されている可能性が考えられるほか、再エネ電力証書(※16)を付加した電力供給に加えて、C-PPAによる再エネ電力供給が需要家から評価されている可能性がある。

また、特徴的なサービス設計として、多くの新電力が市場連動メニューを提供する中で、ハルエネは契約年数に応じて市場高騰の際に割引が受けられる「高圧プロテクトプラン」というメニューを提供している。これにより、顧客の電力料金単価変動に対するリスク許容度に合わせたサービス設計がなされ、この点も差別化につながっているとみられる。

販売/マーケティング

すでに別事業での顧客基盤やネットワークを保有している事業者が多いとみられ、この点が販売電力量の増加に貢献していると考えられる。

カスタマーサービス

家庭向けでは、アプリを通じて電力消費量を前月や前週との比較から節電のポイントを伝えたり、電気料金を旧一電の標準メニューと比較してどれくらいお得かを示したりする事業者が存在しており、一定程度リテンションに寄与している可能性がある。

このように、現在の新電力事業の成功要因は、個々の顧客のニーズに沿ったサービス設計と、それを顧客に届ける販売/マーケティングにあると考えられる。

(※10)「電力の小売自由化の歴史」(経済産業省 資源エネルギー庁)

(※11)資源エネルギー庁 電力調査統計(2024年4月)に基づき、Ridgelinez集計

(※12)資源エネルギー庁 電力調査統計(2024年4月)に基づき、特定供給・自家消費を除いた電気事業者の販売電力量のうち、みなし小売電気事業者以外の事業者の販売電力量が占める割合をRidgelinez集計

(※13)システムプライスとは、連系線制約などを考慮せずに、日本全国の入札を合成して計算した交点価格である(出所:JEPX取引ガイド)

(※14)旧一般電気事業者とは、2016年4月の小売参入全面自由化以前に、工場や家庭など一般の需要に対し電力を供給していた「一般電気事業」のこと。全面自由化に伴い、小売電気事業者という名称に変わったが、「一般電気事業者」を指したいケースにおいては、便宜的に「旧一般電気事業者」という名称が使われている。

(※15)一般送配電事業者とは経済産業省大臣の許可を受け、「自らが維持し、及び運用する送電用及び配電用の電気工作物によりその供給区域において託送供給及び電力量調整供給を行う事業」を行っている事業者。現在、東京電力パワーグリッドなど10社が一般送配電事業者としての許可を受けている。

(※16)再エネ電力証書:再エネから生産された電力の環境価値を証明するための証書。現在、グリーン電力証書、非化石証書(FIT(Feed-in Tariff)、非FIT再エネ指定)、J-クレジット(再生可能エネルギー発電)の3種類が存在する。

新電力の分散型エネルギービジネス拡大に向けた今後の展望

本章では、今後の分散型エネルギーの普及拡大や脱炭素への関心の高まりなどを背景に、サービス設計、販売/マーケティングに求められることがどのように変化していくのかを踏まえ、新電力のDEB拡大に向けた今後の展望を示したい。

(1)分散型エネルギービジネス拡大を踏まえた新電力の差別化の方向性

サービス設計

先述したように、電力に近い商材のクロスセルや、顧客のリスク許容度に合わせた市場連動メニューなどによるサービス設計での差別化は引き続き求められる。しかし、今後さらに分散型エネルギーの普及と脱炭素への関心が高まることで、クロスセルやリスク許容度に加えて、現在よりも多様なサービスを設計し、それを個々の顧客に合わせて提供することが求められていくのではないかと考えられる。そのようなサービス設計を行ううえで、「脱炭素への寄与度」「DER導入状況の考慮」「地域・時間帯ごとの電力価格の考慮」「将来的な配電網単位等での電力取引の考慮」といった4つの要素の重要性が増すと考える。

- 脱炭素への寄与度

現状は上場企業を中心に、グローバルでのTCFD(気候関連財務情報開示タスクフォース)への賛同などにて、脱炭素施策を推進しているとみられる。しかし、今後、脱炭素への社会的な要請と意識がさらに高まることで、脱炭素への関心を持つ企業や個人が現在よりも増加していくと認識している。さらに、追加性(※17)などの要素を重視する法人も出現し始め、脱炭素に対する関心の幅が広がるとも思われる。そのため、新電力には小売電気事業者として、需要家の関心の程度に合わせて、通常の電力供給、再エネ電力証書の提供、C-PPAなどを組み合わせてサービス提供することが、今まで以上に求められるようになると考えられる。 - DER導入状況の考慮

従来、需要家のロードカーブ(時間帯ごとの電力使用量)は、生活スタイルや工場・商業施設ごとの操業時間などにより決まるため、制御する余地は小さかった。しかし、近年ではDERが需要家の施設に導入されることで、蓄電池の充放電を調整するなど、需要家自らロードカーブを制御する余地が増大しているとみられる。ところが、従来の固定料金メニューなどでは、各時間帯の従量料金が一定、または従量料金の差が小さいため、たとえロードカーブを制御しても電気料金の削減がほとんどできず、制御するインセンティブが小さいままとなっている。一方、小売電気事業者にとっては、需要家に調達価格の高い時間帯から低い時間帯へ電力使用量をシフトさせることにより、調達価格が販売価格を上回る逆ザヤの状態を避けられるとともに、時間帯ごとの販売価格や制御報酬の設定次第では、調達価格と販売価格の差である利ザヤをより厚く確保できる可能性がある。そのため、DERを活用して調達価格の高い時間帯から安い時間帯へ電力使用量をシフトさせるような仕組みをサービス設計に盛り込むことで、需要家・小売電気事業者双方に利するサービス提供が可能と考えられる。 - 時間帯ごとの電力価格の考慮

現状、電力は一般送配電事業者の供給区域(以下、エリア)別に30分単位で市場取引されている。この市場で取引される電力の価格は、再エネ出力や火力・原子力の稼働状況などの供給側の要因と、曜日特性や気温による設備使用状況などの需要側の要因で決定される。今後、太陽光・風力等の再エネが拡大すると、天候による再エネ出力の変動幅が大きくなることで、時間帯ごとの市場価格の変動も大きくなると想定される。市場価格の変動が大きくなると、市場から電力を調達しつつ固定料金メニューで販売する小売電気事業者にとっては、販売価格と調達価格の差が大きくなり、事業リスクが増大する。そのため、小売電気事業者にとっても、一律の固定料金メニューではなく、調達価格の変動に合わせたメニューを提供するインセンティブが大きくなる。実際に、旧一電は、旧来の標準メニュー(季節別、季時別など)から、市場価格の変動を一定の割合で反映させる新標準メニューへの見直しを行った。 - 将来的な配電網単位等での電力取引の考慮

DERの導入状況の差が地域ごとに出ることで、現在のエリアよりも細かい単位(配電網ごとなど)で電力価格に差が生じる可能性があり、この場合は配電網単位で小売メニューを提供するなど、現在よりも多種多様なメニュー提供が小売電気事業者に求められる可能性がある。

このように、需要家によって脱炭素への関心の程度やDERの導入状況の差が大きくなる将来においては、個々の顧客のニーズに沿った多様なメニューを供給区域のエリアより細かい単位で提供していくことが、小売電気事業者に求められる。つまり、現状よりも、より早く、より多種のメニューを提供する必要性が高まるとみられる。それを実現するためには、サービス企画・商品開発のケイパビリティに加え、新サービスの市場投入までの期間短縮やコスト低減が求められるようになると考えられる。

英国で顧客数が1位となっているOctopus Energyでは、需給管理・請求・顧客管理システムなどが一体となったシステムを使用することで、新メニュー開発のシステム負荷を大幅軽減し、新メニューの開発期間を最短で3日(※18)とするなど、顧客のニーズに沿ったサービスの迅速な展開が可能になっている。

販売/マーケティング

先述したとおり、小売電気事業者は従来よりも多種多様なメニューを揃える必要があり、多様なメニューから顧客の脱炭素への関心の程度やDERの導入状況を踏まえて、最適なメニューを提案していくことが求められる。

家庭向けでは、WEBを起点としたシンプルな導線で、顧客の「電力料金単価変動に対するリスク許容度」「脱炭素への関心」「DERの導入状況」に合わせたメニューが提示されて選択できるような仕組みや、代理店が顧客ニーズに沿ったメニューを選択して提案できるような代理店への教育や報酬設計などの仕組みが求められる。法人向けにおいては、需要家の情報を引き出し、ニーズや課題に合わせたメニューやサービスを提供する営業力がより強く求められる。特に、脱炭素へのニーズが高まることから、再エネ電力の供給やC-PPA組成に加えて、カーボンニュートラルへのロードマップ策定や施策推進支援などの付加価値サービスを提供するケイパビリティを持つことが、顧客ニーズ充足の観点で重要と考えらえる。

(2)新電力の変革をEnd to Endで伴走支援

これまで示したように、新電力がDEBを契機に事業拡大していくためには、需要家に寄り添ったサービスを設計し、それを反映したメニューを短期間でリリースできるよう、既存システムをブラッシュアップすることが求められる。また、多様なメニューから顧客の脱炭素への関心の程度やDERの導入状況を踏まえて、最適なメニューを提案していくことや、カーボンニュートラルへのロードマップ策定、施策推進支援などの付加価値サービスを提供していくことが求められると考える。

Ridgelinezは、お客様の既存事業における強み・弱みや、競合・海外の動向、顧客ニーズの変化、最新の技術動向を踏まえ、DX戦略構築から実現ロードマップの策定、ビジネスモデル・サービスの設計&改善、システム化構想・実装、DX内製化までを一貫して支援させていただくことを重視している。また、業界で豊富な実績をもつ外部パートナーとの戦略的アライアンスにより、幅広いサービス・製品の中からお客様の課題に最も即したものを提案させていただくことも可能である。 このように新電力における事業変革、およびDEBにこれから取り組む企業や現在取り組みを推進している企業の事業変革を、End to Endで支援させていただきたいと考えている。

(※17)追加性とは新たな再エネ設備の増加を促す効果があること。一般に、オンサイトやオフサイトでのC-PPAや自家発電などが追加性のある再エネ電力の調達方法とされている

(※18)「英国で契約数トップに駆け上がった新電力、オクトパスエナジーの秘密 TGオクトパスエナジー中村社長に聞く(前編)」(日経クロステック トレンド解説 from 日経エネルギーNext)

共鳴する社会展

共鳴する社会展