地域金融機関に求められる地域DX支援

地方経済の縮小は地域金融機関の経営に直結する社会問題であり、地域のデジタルエコシステムの形成や地域に根ざした企業のデジタルトランスフォーメーション(DX)支援に対して、地域金融機関には大きな期待が寄せられています。

本コラムでは、人口減少による地域経済への影響や労働生産性の向上に向けた金融機関によるDX支援の現状について考察したうえで、金融機関が地域のデジタル化にどのように貢献し、地域、ひいては自身の成長につなげていくかの具体的なアプローチと未来像を探ります。

地域の労働生産性の向上は急務であり、地域金融機関からの支援に対する期待は高い

人口減少の状況と地域経済に与える影響

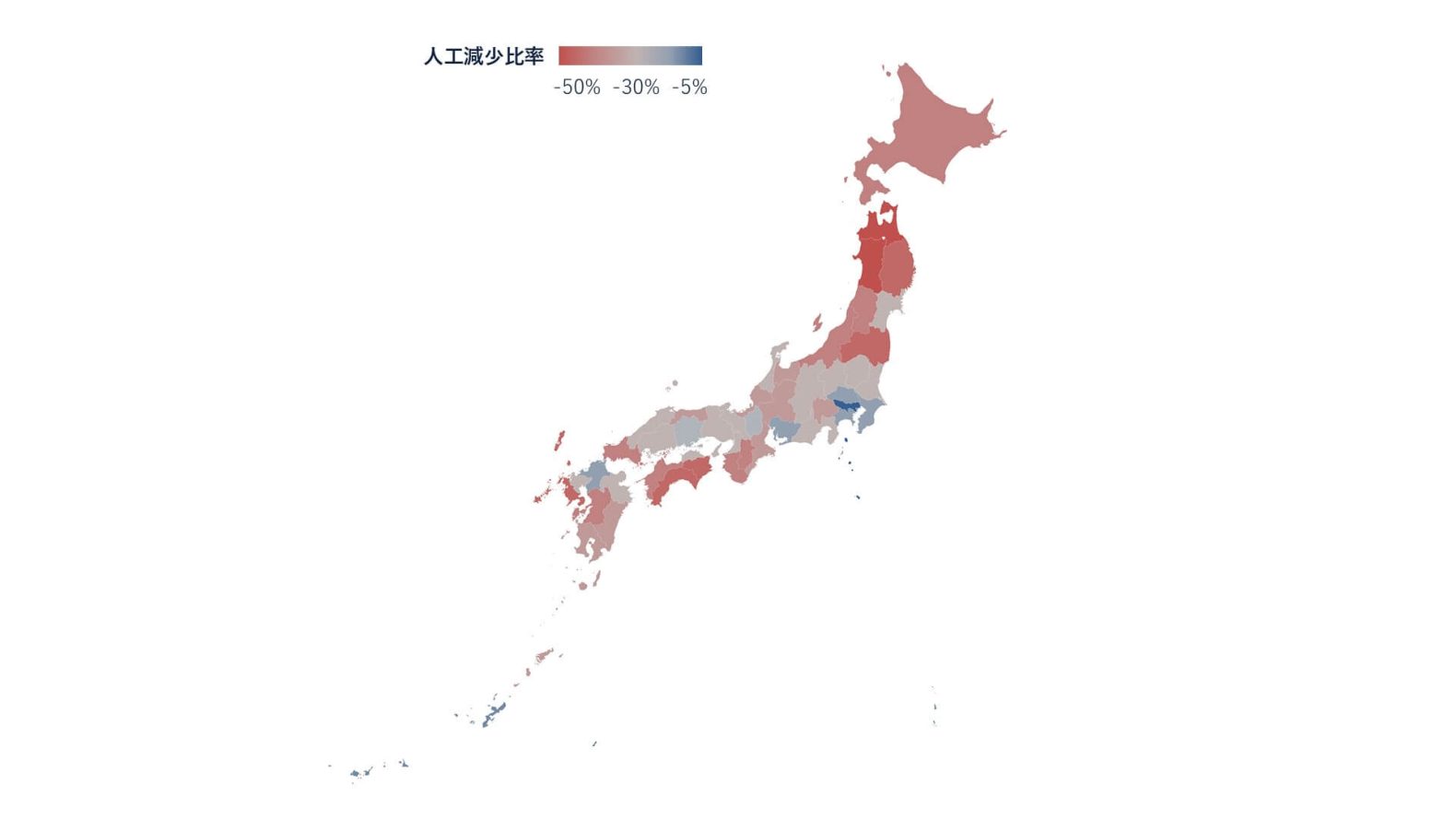

日本の人口は2020年の1.2億人から2050年には1.0億人に人口減少が進み(※1)、生産年齢人口も7500万人から5500万人へと約25%減少しており、国内少子高齢化の加速が見込まれています。都道府県別に見ると首都圏等の一部地域を除き、2050年の生産年齢人口(15~64歳)は30%~50%の減少が予測されており(※2)、これは単に域内需要の減少だけでなく、供給側の労働力不足も深刻な社会課題として顕在化することが推察されます。

企業の常用労働者に対する未充足求人の割合である欠員率をみると、20年前の2004年~2012年頃までは1%前後で推移してきましたが(※3)、2013年頃より上昇し続け(コロナ禍の影響のある2020~2021年を除く)、2023年には2.8%にまで達しています(※4)。これを国内で98%を占める100人未満の事業所に限ると、欠員率は4%~5%(2013年は1%~2%)まで高まっており、大企業や東京との採用競争が激しく、求人を出しても思うように採用できない状況がみられ、今後の生産年齢人口の減少により、さらに人手確保は厳しさを増すと考えられます。こうした環境下で企業が生産能力を維持して日本経済の衰退を押しとどめるには、10名で行っていた業務を5~7名で対応する水準の労働生産性向上が求められていると言えます。

(出所:国立社会保障・人口問題研究所「日本の地域別将来推計人口(令和5(2023)年推計)」(※2)を基にRidgelinez作成)

国策によるDX支援の概況

労働生産性を高める方法の1つとして、2018年経済産業省「DXレポート」を皮切りに、デジタル技術を活用した経営変革の取り組みであるDXの重要性が広く知られるようになりました。経済産業省は、高度なデジタル化やDXに取り組むことで労働生産性・売上高が向上することを示す一方、中小企業へのアンケート結果からDXを進めるには様々な課題があることも指摘しています。課題のうち、上位2つが「ITに関わる人材が足りない」「DX推進に関わる人材が足りない」となっており、人手不足によって問題解消の取り組みができないという負のスパイラルに入り始めているとも見てとれる状況です(※5)。

こうした状況を打破すべく、経済産業省を中心にDX推進のフレームワーク(デジタルガバナンス・コード、DX認定等)や補助金・優遇税制が整備され、さらに、内閣官房も重要な国策の1つとして「デジタル田園都市国家構想」を打ち出し、デジタルは地方の社会課題を解決する鍵であり、新たな価値を生み出す源泉であるとして、各種施策を進めています。

しかしながら、個々の中小企業における「DXを推進する人材の不足」という課題は、補助金等の金銭的支援策ではカバーしきれない側面があります。このため、新しいアプローチとして、中小企業の伴走役としてDX推進に関わる地域の支援機関(企業のDXを支援する組織・個人)を後押しする政策展開が始まっており、その方法論が経済産業省「DX支援ガイダンス」としてまとめられています(※5)。

DX支援に係る地域金融機関への期待

支援機関の中でも、経営者に接する機会の多い地域金融機関への期待は大きく、その支援業務は「デジタル田園都市国家構想」の施策(地域デジタル化支援促進事業)としても後押しされています。また、DX支援ガイダンスの中でも、中小企業がDX支援機関として認知・活用している最も多い業種として地域金融機関が挙げられています(※5)。

また、金融機関への期待は、2021年の銀行法改正にも表れており、企業のデジタル化や地方創成等に資する業務(地域活性化等支援業務)を営むことが法的に認められ、企業のDX推進は本業支援の1つと明確化されました。金融機関と企業の新たな関わりが、個社の成長と地域社会の活性化の循環につながることが期待されていると言えます。

(※1)国立社会保障・人口問題研究所「日本の将来推計人口 平成29年推計」

(※2)国立社会保障・人口問題研究所「日本の地域別将来推計人口(令和5(2023)年推計)」

(※3)厚生労働省「平成24年上半期雇用動向調査結果の概況」

(※4)厚生労働省「令和5年上半期雇用動向調査結果の概要」

(※5)経済産業省「DX支援ガイダンス(令和6年3月27日)」

金融機関によるDX支援は発展途上

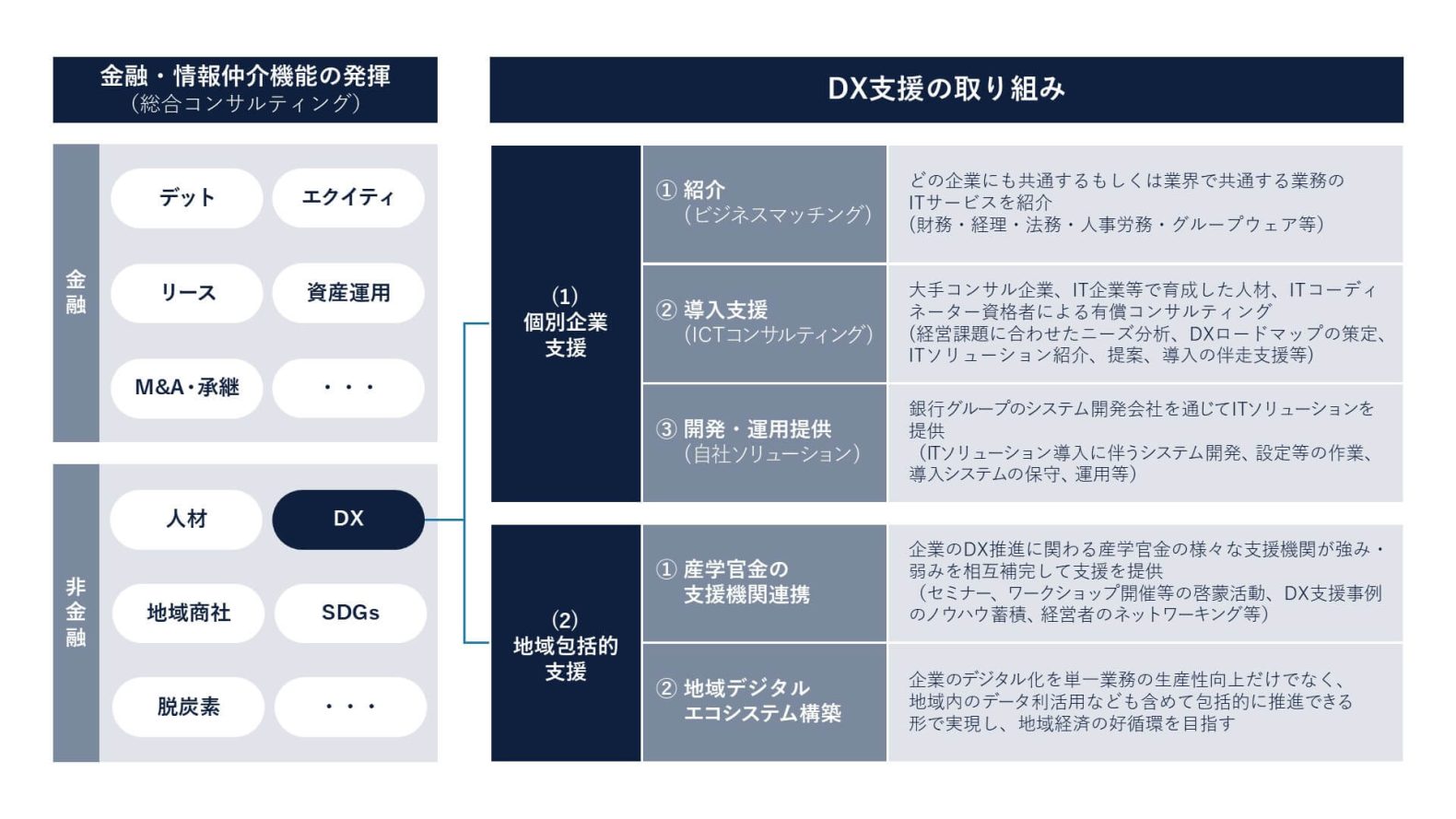

地域金融機関のDX支援の全体像

これまでも地域金融機関は、金融・非金融の両領域において、コンサルティングメニュー拡充に取り組んできましたが、前述したような社会からの期待を受け、デジタル化支援(DX支援)もその中の1つとして拡充されつつあります。地域企業のニーズや地域金融機関の支援体制等を踏まえ、様々な支援方法が模索されている状況です。

現在の地域金融機関の取り組みを大別すると、地域金融機関自身が行う「(1)個別企業支援」と、他の支援機関(商工会、教育機関、行政など)と協働した「(2)地域包括的支援」の2つに分けられます。

(1)個別企業支援

個別企業の支援をさらに分類すると、①紹介、②導入支援、③開発・運用の提供の3つに整理できます。

①紹介は、ビジネスマッチングの延長線で、個別企業のニーズ・課題に応じて協業先を紹介する支援方法で、金融機関側としても実施が容易であり、すでに多くの金融機関が取り組みを実施しています。中小企業にとって導入コストが低いサービス(業務別のSaaS型サービスなど)を数十から数百ラインナップすることで、幅広いニーズ・課題とのマッチングを実現しています。

②導入支援は、個別企業の業務ヒアリング等を行いながら、デジタル化の企画・立案や導入後の定着(業務改革の浸透)を支援するアプローチで、ビジネスマッチング型に比して1件あたりに要する工数が多くなるといった課題はあるものの、人材の限られる中小企業にとっては有用な支援となっています。

これらの支援からさらに踏み込む方法として、③開発・運用提供があります。福岡銀行のようにERPベンダーと協業して自社ソリューションとしてインターネットバンキングとERPを連携させたソリューションを開発・提供する例や、SBIグループが島根銀行の本店余剰スペースにBPOセンターを設置し、地域企業に各種サービスを提供する例など、企業支援だけでなく金融機関のビジネスとしての側面も持たせた取り組みが挙げられます。古くから地域企業の給与計算業務のアウトソーシング先となってきた地域金融機関もあることから、より広範な業務(間接業務だけでなくコールセンター等の一部本業など)に対応したデジタルプラットフォーム型サービスの拡充・発展が期待されます。

(2)地域包括的支援

地域包括的支援をさらに分類すると、①産官学金の支援機関連携と②地域デジタルエコシステム構築の2つに整理できます。

①産官学金の支援機関連携は、数多くの中小企業にDX支援を届けていくため、地域社会全体で支援を連携させていくものであり、経済産業省および独立行政法人情報処理推進機構(IPA)にて制度化している地域DX推進ラボもこの一環です。地域金融機関は企業経営者との日常的な接点が多いことから、企業が自走できるように主体的かつ能動的に伴走支援へ取り組む「主治医」と位置付けられており、産官学と協働で支援コミュニティ等を通じて、企業のDXを推進する取り組みが始まっています。

②地域デジタルエコシステム構築は、単なる個社支援にとどまらず、地域全体を巻き込むデジタルプラットフォームを整備し、新たな地域社会・地域経済のエコシステムを構築する取り組みです。「デジタル田園都市国家構想」にもつながる動きであり、今後、各地域の特性に合わせた取り組み事例が増えていくことが期待されています。

地域金融機関のDX支援に係る課題

DX支援の取り組みは始まったばかりであるものの、現状の支援件数では2030年・2050年の労働力不足への対処には十分なスピードとは言えず、いかにして取り組みスピードを加速させていくかが喫緊の課題と言えます。また、個社支援や地域包括的支援への参画についても、多くは地域金融機関の社会的価値発揮が先行している側面があり、本業と関連付けた経済的価値を探っていかなければ持続可能な事業とはならず、先細りになっていくことが危惧されます。

次章では、こうした課題に地域金融機関がどのように向き合うべきか、1つの方向性を提示します。

今後の地域金融機関における取り組みの方向性試案

:地域包括的なデジタル化と個社支援の両輪での支援

地域金融機関に求められる地域のデジタル化支援の全体像

「デジタル田園都市国家構想」で掲げられているような「持続可能な地域産業」への変革に向けた、地域デジタルエコシステムの構築にあたっては、地域をあげての包括的な取り組みが必要です。地域金融機関においては、これまで地域金融を担ってきたアセット・機能を活用する意味で、エコシステム形成のための本人確認済みIDや決済機能の提供、およびデジタル化によってもたらされるデータを活用した資金供給などが特に期待されていると想定されます。

また、中小企業を含めて地域全体をデジタルエコシステムに巻き込んでいくためには、中小企業のDXが必要不可欠です。しかし前術したとおり、デジタル人材の不足など、個別の企業だけで推進するには障壁も大きい状況があり、この個社のデジタル化支援も併せて実施していく必要があります。すなわち地域金融機関は、地域デジタルエコシステム構築における金融機能の発揮と、そのための個別企業のデジタル化に向けた非金融領域における価値発揮の両輪での取り組みが必要になると想定されます。以下に「地域デジタルエコシステムの構築」と「個別企業のデジタル化」についての試案を述べます。

地域デジタルエコシステムの構築:本人確認済みIDや決済機能・資金供給機能による価値発揮

地域のデジタルエコシステム形成を地域金融機関の目線から考えると、期待される役割は、アセット面では①本人確認済みのIDであり、機能面では②決済機能の提供と③資金供給であると考えます。

「デジタル田園都市国家構想」が目指すデジタルインフラは、統合化されたIDによって地域で利用されるサービスの利便性が向上することと、様々なサービスから発生するデータが統合化されたIDによって整理・再活用されていくことがポイントです。

この統合化されたIDは利便性を鑑みると、公的サービスにとどまらず民間サービスの利用やその決済にも活用されることが必要です。これらサービスは本人確認が必要なものもあり、サービスを迅速に立ち上げるためには、金融機関の有する①本人確認済みのIDが有用であると考えます。

また、②決済については、単純な振込機能の提供にとどまらず、様々なシーンでフリクションレスな決済体験を提供するため、デジタルエコシステムに溶け込んだ決済が今後求められると思料します。例えば、地域通貨等の発行・流通により、域内の経済政策と連動した決済、環境政策と連動したサステナビリティポイントの付与・利用など、地域課題解決に寄与する決済インフラを構築する方向性も考えられます。

これら本人確認済みIDで利用されるサービスの利用データ・決済データは、地域のデジタルサービスの高度化、地域に根差したマーケティングへの活用のほか、③資金供給面でも、地元企業や個人に対する融資への活用を見据えることが可能です。

個別企業のデジタル化:地域企業が共通利用できるデジタルサービスの提供

特に中小企業のデジタル化においては、デジタル技術に対するリテラシーの不足、過去にITツールを導入したものの現場業務に浸透せず失敗に終わった体験など個社事情によるもののほか、取引先企業が紙文化のままであるなどの外部環境要因による障壁が存在しています。

外部環境要因の障壁を鑑みると、単に個社のデジタル化支援を行うだけでは、デジタル化の恩恵を十分に受けることは困難であり、地域を挙げてデジタル化の機運を作り、地域包括的にデジタル化に取り組むことが重要であると考えます。

地域にデジタル化の機運を作っていく端緒としては、業界横断で共通化できる要素の多い領域に着目するのが望ましく、人事・経理等の間接業務領域が適していると考えます。間接業務は、特に中小企業では本業に集中するあまり効率化が後回しになる傾向にある領域ですが、人手不足が顕在化している近年では、事業継続の観点からも効率化・省力化に着手する必要があります。

この間接業務のデジタル化は、SaaS等によるデジタル化も進んでいる領域であり、これまでも地域金融機関は企業に対するSaaSの紹介や、SaaS事業者と提携した経営支援サービスなどの取り組みを進めてきています。一方で、紹介や導入支援は金融機関側の収益が薄く、ビジネスとして見た際に成立しにくい状況にあるとの声も聞かれるところです。

地域へのデジタル化支援を一過性のものとせず、地域経済のデジタル化、ひいては地域経済の活性化を成し遂げていくためには、地域金融機関自身がサービサーとなって事業収益を得ていくモデルへの挑戦が必要になると想定します。ここではその中でも、より人手の足りない中小企業に向けた具体的支援策としてBPOに着目してみます。

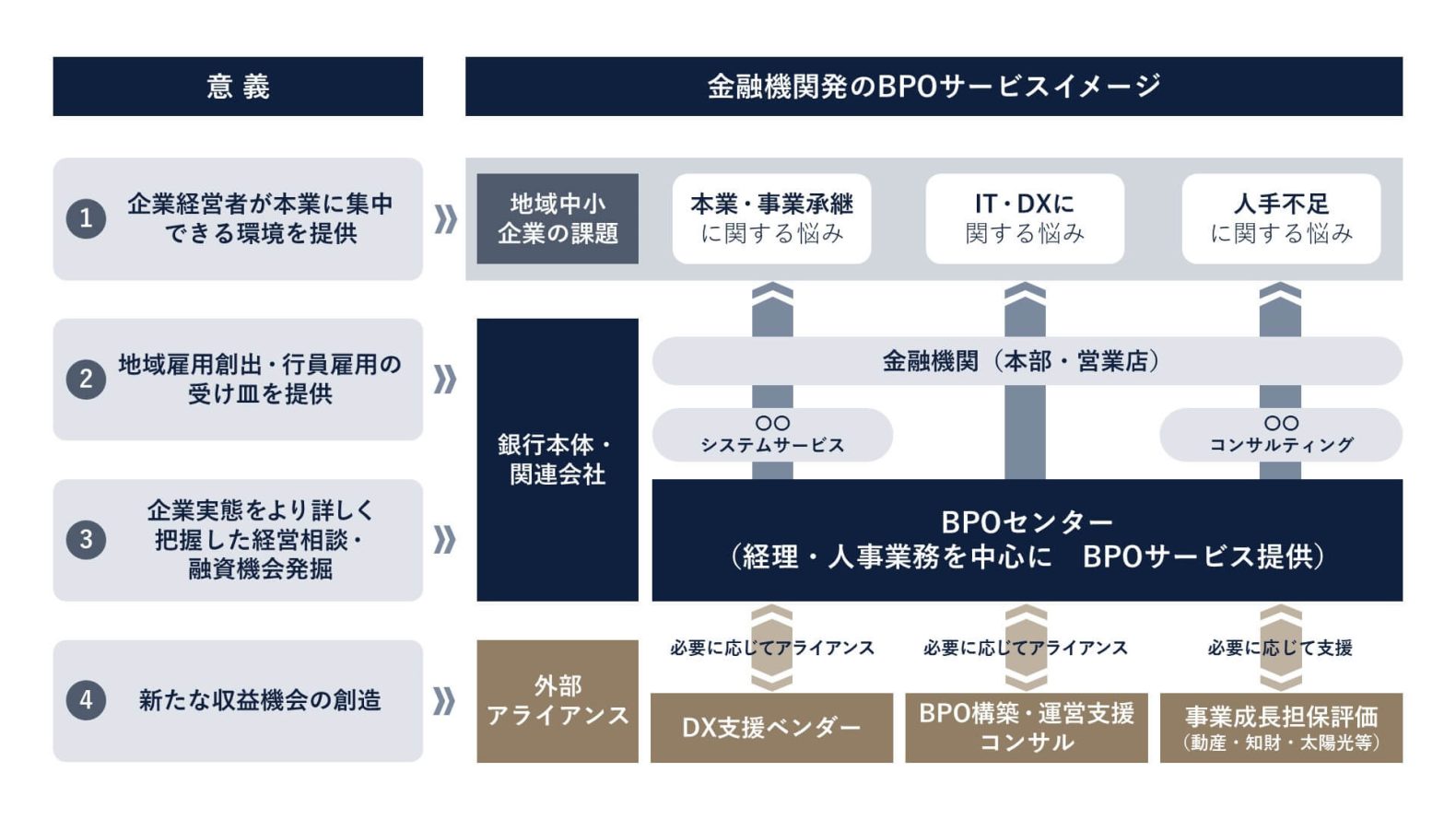

地域金融機関によるBPOサービスの提供の意義

地域のBPOサービスを地域金融機関が担う意義について考えてみます。まず、地域金融機関が担う意義は大きく4つあると考えます。

1つ目は、中小企業経営者が本業に集中できる環境を提供することです。経理・人事等の間接業務の負担を軽減し、販路拡大や商品サービス開発などの本業に経営リソースを振り向けることが可能となります。これは、創業・成長段階の中小企業においても、間接業務の体制整備、規律ある会計処理の実現などの観点から有用だと考えます。

2つ目は、BPOセンターの設立または誘致は、地域に散在する間接業務を集約することで、限りある地域の人的リソースを効率的に活用することが可能になることです。また、当該BPOの業務遂行には、これまで堅牢な事務を担ってきた金融機関のノウハウが活用できるということも考えられます。各金融機関の事情は異なるため一概に言えるものではありませんが、金融機関における行員雇用の受け皿施策として位置づけることも可能と考えます。

3つ目は、BPOサービスを通じて、企業の経営実態やキャッシュフロー等を適時把握することで、途上与信やさらなる融資機会の発掘、ビジネスマッチング・経営相談の高度化も期待できることです。2024年6月に法制化された事業性融資の推進等に関する法律で定められた企業価値担保権、および事業性融資を推進する支援体制でも、事業性融資を推進するための緊密な関係構築が求められており、BPOサービス提供を通じた企業実態把握はその一助となると考えます。

最後は、BPOセンターが地域金融機関の新たな収益機会となり得ることです。先進的なBPOセンターは、業務処理が自動化され、圧倒的な効率化がなされています。複数企業業務の集約化とその業務の圧倒的な効率化は、地域中小企業にとって外部業務委託を行う金銭的メリットをもたらします。こうして委託を行う中小企業が増え、この大きな仕組みが地域の間接業務を一手に担う受け皿となれば、相当の収益規模が期待できると考えます。

これら4点を踏まえた実現イメージを、図 3に示します。一息にこの姿を実現するのは、BPOサービス設立・運営のノウハウ不足、投資回収等の観点からハードルは高いでしょう。まずは、関連子会社の間接業務のデジタル化とシェアード化を行い、次に取引先中小企業向けのBPOサービスに昇華させるというステップを踏むことも現実的な実現方法であると考えます。

地域のデジタル化に伴い金融機関側に求められる変革

ここまで、地域のデジタル化支援について述べてきましたが、地域包括的なデジタル化を進めていくうえでは、金融機関自体の変革も併せて進めていくことが望ましいと考えます。

本稿で取り上げたような地域包括的なデジタル化が実現した際には、地域に流通するデータに基づいた金融商品提供が可能になり、それは金融機関自身のデジタルチャネルのほか、他サービスへ埋め込んだ形で提供していくことになると考えます。

つまり、これまで自社接点を中心に営業店からのデジタルシフト等を検討していたチャネル戦略は、改めて顧客の生活・価値観を踏まえ、チャネル再配置を含めた練り直しが求められると考えます。

商品についても同様であり、ステーブルコイン等による地域通貨発行などの決済性商品のベースラインを整えるのに加え、地域で提供されるサービスに埋め込まれるBNPL(Buy Now, Pay Later)等の新たな融資形態の提供、デジタルエコシステムで発生するデータを与信判断に活用した法人/個人それぞれへの融資商品開発などへの取り組みも視野に入ります。

また、これらの多様化する新たなチャネルや商品は、地域ニーズの変化に応じて追加・刷新していくことになりますが、それを柔軟に・共通的に受け止めることのできるような行内業務の再構築も考慮すべきと考えます。将来の人手不足は地域金融機関も無縁の話ではなく、少人数で多様なサービスを処理するためには、End-to-Endでのデジタル化が必須です。バックエンドが省力化されることによって、フロントエンドのサービス開発や、どうしても対人接点が必要な業務により多くのリソースを振り向けていくことも可能となります。

Ridgelinezではこれまでの地域金融機関および民間企業へのサポートを通じて得られた知見に基づき、地域経済の活性化に向けて、地域包括的なデジタル化および金融機関自体の変革をサポートしていきたいと考えています。

共鳴する社会展

共鳴する社会展