地域金融機関に求められるデジタル営業スタイル変革―前例のない環境変化を勝ち抜く地域独自の変革の実現―

少子高齢化や金融政策の転換など厳しい経営環境下、地域金融機関が持続的な成長を遂げるためにはデジタルを活用した営業スタイルの変革が必要となります。本コラムでは、中長期的に持続可能な成長を果たすうえで地域金融機関が独自の強みを活かした営業スタイルを確立することの重要性を説き、リアルな顧客接点を活かしたハイブリッドな営業の確立、取引先のデジタル化支援、他行との協業によるデジタルサービスの強化など、今後の競争に勝ち抜くための具体策を提示します。

※こちらは、「月刊金融ジャーナル 2024.10」に掲載された記事「地域金融機関に求められるデジタル営業スタイル変革―前例のない環境変化を勝ち抜く地域独自の変革の実現―」です。

これまで金融機関はFintechや異業種企業への対抗からデジタル化を段階的に進めてきた。少子高齢化による担い手の減少、日銀の金融政策転換に伴う「金利ある世界」が迫る中、地域金融機関は、デジタル技術を活用し営業スタイルを変革することが必要となる。リアルな顧客接点を活かしたハイブリッドな営業の確立、取引先のデジタル化支援、デジタルサービスでの他行との協業など、地域金融機関ならではの営業スタイルを実現し、競争に勝ち抜く必要がある。

金融機関におけるデジタル活用の変化

本邦金融業界は、長らく続いた量的・質的金融緩和により資金利益が停滞する一方、技術活用に長けたFintech企業や異業種企業の参入が進み、競争の激化が続く。加えて、2020年頃より発生した新型コロナウイルス感染症の流行は人々の行動様式を大きく変化させ、対面での接触への忌避感から金融サービスにおいてもデジタル活用が大きく進展した。

金融機関の顧客接点は、この20年余りで主戦場がデジタルへと移行しつつあり、デジタル技術の活用に長けた金融機関が大きく成長している。例えば、楽天銀行はその口座数が1,500万を超え、大手銀行に並ぶ水準にある。また、住信SBIネット銀行の住宅ローン残高は10兆円を超え、メガバンクに迫る。

こうした動きに対抗して伝統的な金融機関もスマートフォンアプリの拡充を急ぐ。三井住友フィナンシャルグループが2023年より提供するOliveは、サービス開始から1年余りで若年層を中心に200万口座を新規に獲得する。りそな銀行のアプリは、デジタルコンテンツ制作会社であるチームラボが開発し、その使いやすさ、利便性の高さが話題を呼ぶ。

こうした動きは法人分野にも波及し、各行ともにインターネットによる取引の拡充(融資の申込)や小規模事業者向けのスマートフォンアプリの提供など、段階的に拡充が進みつつある。

金融機関がインターネットやモバイルでの取引拡充やスマートフォンアプリのUX向上など、デジタルな顧客接点を充実させる一方、これまで顧客接点において中心的な役割を果たしてきた店舗は2004年から2023年までの20年で14,060店舗から13,624店舗と400店余りしか減少しておらず(※1)、顧客接点のデジタルシフトが必ずしも営業店の削減につながらないことを窺わせる。

(※1)全国銀行協会「年度別:全国銀行決算発表(2004年度、2023年度)」より

地域金融機関の課題と営業改革の必要性

転じて将来に目を向けると、本邦金融機関を取り巻く環境には厳しい変化が待ち受ける。中でも少子高齢化に伴う担い手の減少の影響は大きい。各種試算によると、2030年までに約700万人の労働力が不足し、異業種間での人材争奪競争が激化すると見込まれる(※2)。デジタルシフトが必ずしも営業店の削減につながらない中、デジタル技術を活用した抜本的な営業改革は不可避な状況にある。

一方、金融政策に目を向けると、銀行業はこの10年経験しなかった大転換を迎えようとしている。2024年7月、日本銀行はこれまで0~0.1%であった短期金利の誘導目標を0.25%程度引き上げることを発表した。本邦金融機関においては、近年の営業スタイルを大きく転換し、「金利のある世界」での営業スタイルを確立することが求められる。

地域金融機関の場合、貸出ポートフォリオの大宗が国内の法人向け貸出と住宅ローンで占められている。法人向け貸出においては、既にゼロゼロ融資が廃止されているが、今後は金利上昇に伴う調達コストの上昇を適正に貸出金利に転嫁できなければ利鞘が縮小し、資金利益が悪化する。また、貸出金利の上昇は取引先企業や住宅ローンの債務者にとって負担増につながることから、今まで以上に丁寧なリスク管理が必要だろう。

一方、預金金利も引き上げられることから、マイナス金利下ではそれほど難しくなかった預金獲得についても競争が激化する。長年にわたる低金利環境で顧客の金利に対する感応度は高まっており、一部の金融機関においては預金の流出につながるおそれすらあろう。

金利上昇局面では、貸出金利を適正に顧客に転嫁するとともに、営業経費を削減することでより良い顧客提案を実施する必要がある。銀行運営における経費に焦点を当てた場合、営業店を廃止し、商品サービスを絞り込んだネット銀行のような所謂「ナローバンク」が、構造的に有利となる可能性もある。

このような転換点にあって、地域金融機関が中長期的に持続可能な成長を果たすには、営業スタイルの変革が喫緊の課題と言えよう。担い手の大幅な減少を見据え、強みであり、かつ地域事情で容易に削減することができない営業店について、デジタル技術を活用し、これまでにない水準で生産性の向上を図ると共に、デジタルで強化された人的サービスを組み合わせ、金利正常化の局面で上位業態やネット専業銀行などのコスト面で優位な業態との競争へ備える必要がある。

(※2)みずほリサーチ&テクノロジーズ「みずほリポート「人手不足は2030年時点で約700万人に」」(2023年4月28日)、パーソル総合研究所「労働市場の未来推計 2030」(2019年2月1日)

デジタル技術を活用した営業スタイル改革

地域金融機関がデジタル技術を活用して、持続的な成長を遂げていくには、いくつかの方策が考えられる。まず地域金融機関としての強みである営業店など、リアルな顧客接点を活かし、デジタルと人とのハイブリッドな営業スタイルを進化させる。次に、顧客である地域の取引先のデジタル化を支援し、地域においてデジタルなエコシステムを形成することで、顧客企業と地域金融機関の営業スタイルを両面からデジタル化する。かかるアプローチは、全国規模の銀行やネット銀行ではカバーできないアプローチであり、デジタル技術を駆使して効率的に実現できれば、競争上、有効なアプローチとなりうる。その一方、営業スタイルを変革する上で、スマートフォンアプリやデジタルサービスの拡充も重要な取り組みであるが、かかる施策は投資余力に勝る上位業態やネット銀行に伍することは容易ではなく、他行との協調も含めた選択肢を検討すべきである。

デジタルと人とのハイブリットな営業アプローチについては、既にデジタル技術を活用して様々に取り組まれているが、今後は特に生成AIの活用が期待される。生成AIは既に多くの金融機関で活用が進み、主に議事録の作成や行内規定の照会といった行員支援業務を中心に活用例が蓄積されつつある。将来の金融機関では人とAIが共存し、行員一人一人のアシスタントとして、金融機関のあらゆる業務をサポート、代替する可能性が高い。

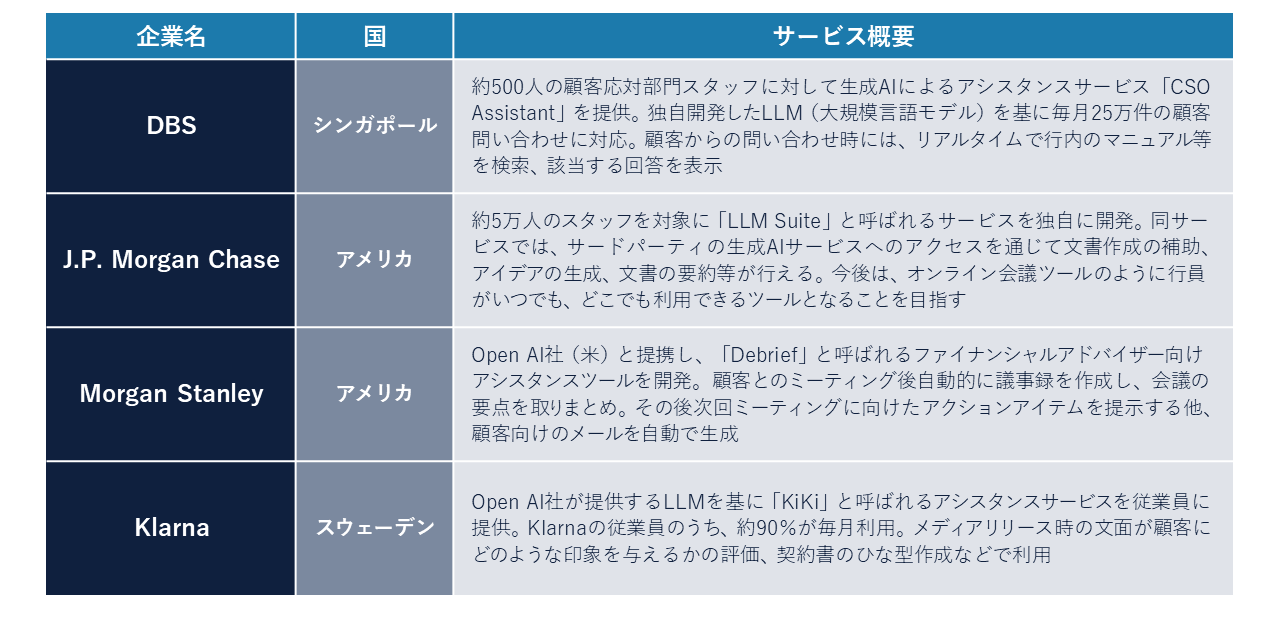

海外金融機関では、既に行員のサポート役として生成AIの活用が進む(図表)。シンガポールのDBSは、主に顧客応対に携わる職員向けに生成AIを用いたバーチャルアシスタントを提供する。行内マニュアルの参照、他部門への問い合わせといった業務を生成AIに代替させ、顧客応対業務を大幅に削減する。このほか、米J.P. Morgan Chaseでは、約5万人の行員に向けて生成AIによるアシスタンスを導入し、調査やアイデアの生成といった業務のサポートを行う。

(出所:各社プレスリリースならびにメディア情報よりRidgelinez作成)

わが国においても、金融機関業務における生成AIの活用は、既に融資業務や一部業務処理の代替などにも広がる。このことから、今後の金融機関の営業は、生成AIの支援を受けながら、顧客への最適な情報提供や金利提示を行いつつ、事務処理の多くをこれまで以上に自動化し、付加価値と効率性の向上を両輪で取り組むことになろう。デジタルと人のハイブリッドな営業スタイルを確立することで、これまでにない環境での競争に備えていくことが望まれる。

営業スタイルをデジタルに変革するには、金融機関自身に加えて、地域の取引先のデジタル化の支援が不可欠である。かかる取り組みにあたっては、金融機関が取引先における給与計算や年末調整の手続きといったバックオフィス業務を引き受けるなどデジタル化の支援を行うことも考えられる。

島根銀行では本店ビル内に取引先向けのアウトソーシング「島根BPOセンター」を提供する。ほくほくフィナンシャルグループでは「ほくほくBiz-Management」と呼ばれるSaaS型ERPパッケージを中小企業・個人事業主に対して提供し、バックオフィス業務の最適化を支援する。

取引先のデジタル化支援にあたっては、単にSaaSサービスの提供やアウトソーシングを受託するだけでなく、これらサービスに金融サービスを組み込む(embedded)ことにより、データを活用したより深い顧客理解に基づく資金供給・本業支援の実施やプロセスのデジタル完結を目指していくことが望まれる。このような地域に根差したデジタル化を推進し、当該地域ならではのエコシステムを形成することで、全国規模の金融機関には作れないデジタルな顧客接点を確立できよう。

また、デジタル技術を活用したスマートフォンアプリやデジタルサービスの拡充にあたっては、投資余力に勝る上位業態やネット専業銀行との競争は避けられず、機能やサービスの面で劣後しないことが重要となる。

顧客にとって、金融機関との一番の接点はスマートフォンへと移行しつつあり、アプリの使いやすさがその銀行全体に対する評価へとつながる。大手銀行やネット銀行が提供するアプリはストア内で5点中4点以上の高いスコアを獲得し、顧客のネガティブなフィードバックにも素早く対応する。一方、経営資源の限られる地域金融機関では、このようなきめ細かな対応を行うことは難しい。

地域金融機関においては、スマートフォンでのサービス提供に定評のある金融機関との提携も有力な選択肢の一つとなろう。りそなホールディングスでは、提携先の金融機関に対して自行で開発したスマートフォンアプリをホワイトラベルで提供する戦略を積極的に展開する。市場において一定の評価を得たこれらアプリを活用することで、自行のデジタルサービスを一足飛びに同様の評価を得られることが期待できよう。

まとめ

地域金融機関はこれまでにない環境変化に晒されており、デジタル技術を活用した営業スタイルの改革が不可欠である。地域金融機関の強みであるリアルな顧客接点を活かし、デジタルと人とのハイブリッドな営業スタイルを確立すると共に、取引先のデジタル化について踏み込んだ支援を実施し、当該地域ならではのデジタルな接点構築を行うことが有効だろう。競争の激しいスマートフォンアプリは他行との協業も選択肢に入れる。限られた経営資源を活かし、地域金融機関独自の営業スタイルを実現することが、これまでにない環境で競争に勝ち抜くカギとなるだろう。

共鳴する社会展

共鳴する社会展