中計策定を契機とした経営管理のあり方の変革

- 関連キーワード:

昨今、企業に対して短期的な経済的価値だけでなく、中長期的な社会的価値の追求に対しても要求が高まっている。これに合わせて経営管理を取り巻く環境も大きく変化しており、企業では自社の資本コストを把握したうえで、収益性や資本効率に関する目標を提示し、その実現に向けて事業ポートフォリオ管理や人的資本・研究開発などへの経営資源の配分の具体的な実行計画を投資家に対して示していく必要がある。

この実行計画として位置づけられるのが中期経営計画(中計)であるが、「計画策定に時間をかけるものの実行・モニタリングされない(いわゆるPPPP:PDCAのPのみに終始している状態)」状態になっている企業も多く、これには中計の策定プロセスとマネジメント手法の双方にその原因があると考えられる。

本稿では、昨今の外部環境変化も踏まえた中計の位置づけに加え、その実行性を高めるための本社の役割の再定義、およびデータと人に基づく経営管理のあり方について解説する

経営管理を取り巻く環境の変化

昨今、原材料・エネルギー価格の高騰、急速な円安の進行、生成系AIの登場によるデジタル化のさらなる進展等により、企業を取り巻く環境は大きく変化している。その変化と関連するように、本稿の主題とする企業の経営管理を取り巻く環境も大きく変化している。

資本効率に対する要求の高まり

1つ目に挙げられるのは資本効率に対する要求の高まりである。2021年のコーポレートガバナンスコードの改定により、資本コストを意識した経営や事業ポートフォリオの見直し等、既存事業の「稼ぐ力」を確保し、いかに「成長投資」を行うかという経営資源の再配分について説明が求められるようになった。また、スチュワードシップ・コードや投資家と企業の対話ガイドライン等で機関投資家が投資先企業の企業価値を向上させるための行動規範が示されたことで、アクティビストを含む外部投資家からの提案が活発化、正当性を得る可能性が高まっている。

さらに、2023年には東証より「資本コストや株価を意識した経営の実現に向けた対応について」が発信され、特にPBR(株価純資産倍率)が長期にわたって1倍を下回る企業に対して、中長期の価値創造に向けて市場評価を引き上げるための具体策を開示・実行するよう要請している。2023年秋には各社のコーポレートガバナンス報告書等を通じ、その進捗をレビューすることも予定されている。

今まで間接金融が中心で外部投資家に対する説明を重視してこなかった日本企業にとって、投資家に対して自社の企業価値や資本効率を適切に説明することは急務といえるだろう。

サステナビリティの経営戦略への組み込みの必要性

2つ目は、サステナビリティに対する要求の高まりである。過去からCSR活動等に取り組んでいた企業は多いが、資本市場においてESG投資の流れが強まるのと合わせ、企業においても環境や社会に対する影響を考慮し、全社/事業の将来像を描く必要性が高まっている。

外部開示においても、2023年より有価証券報告書にサステナビリティ情報についての戦略、リスク管理、目標等についての開示が求められるとともに、人的資本やその多様性に関する開示も制度化された。また、昨今「ESGウォッシュ(やったふり)」「口だけESG」という批判があることも踏まえ、今後は方針を示すだけでなく、目標に沿った設備投資計画や単位当たり排出量の削減履歴等、具体的な計画・実績の開示を求められる流れにもある。

企業はこれを開示のルール化として捉えるというよりも、持続可能な社会の実現という観点で自社の機会とリスクをどう考えるか、そのために人的資本を含め中期的にどのような投資を行い、それをいかに外部にストーリーとして説明していくかについて検討する機会とすべきであろう。

また、上記の環境変化もあってか、今年度の株主総会における株主提案の数も過去最高を記録している。株主提案の中には社外取締役の選任やサステナビリティに関するものもあれば、事業ポートフォリオ管理の仕組みや投資におけるハードルレートの設定、投資管理プロセスなどの経営管理に関する事項についての提案も見られる。

このように投資家と対峙する企業側、特に直接対峙する経営企画部門や経理財務部門、IR部門の役割も変化が必要なタイミングである。本稿では、特に資本効率に対する要求の高まりを受け、コーポレート部門における取り組みについて焦点を当てて解説する。

環境変化を踏まえた中計によるマネジメント

1点目の資本効率に対する要求の高まりが経済的価値の追求だとすると、2点目のサステナビリティは社会的価値の追求ともいえる。経済的価値が比較的短期から中期で成果が求められる一方で、社会的価値は長期スパンでの取り組みが必要である。

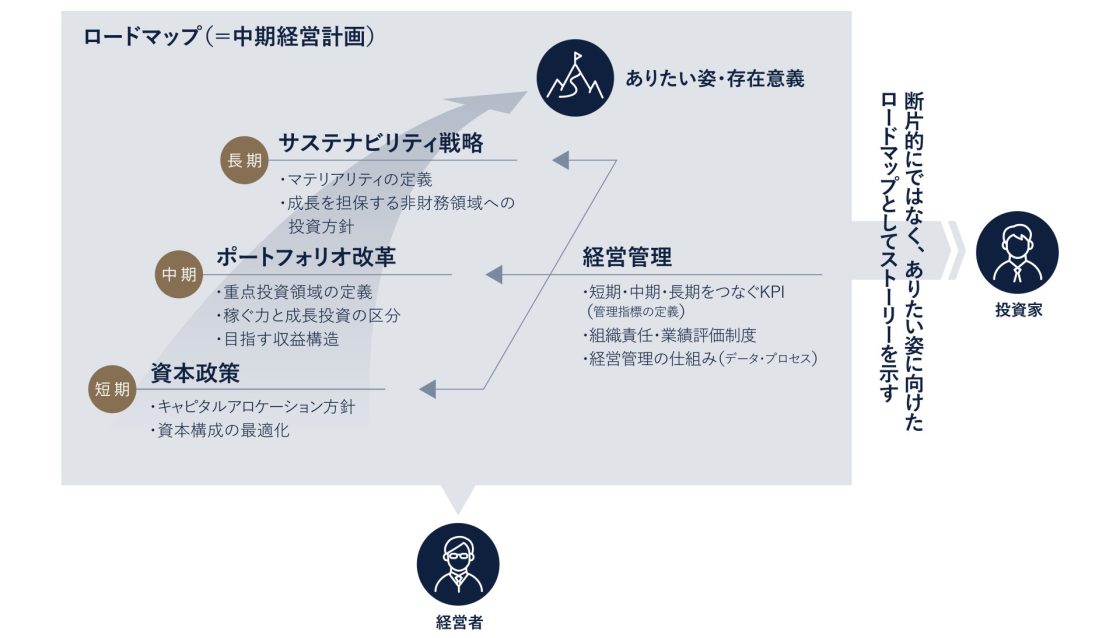

ロードマップの整備

Ridgelinezでは、自社のありたい姿・存在意義(パーパス)を踏まえて、短期・中期・長期の視点で取り組むべき事項を整理するとともに、その実行を担保する経営管理の仕組みと併せて、「目指す姿に向けたロードマップ」を整備することが必要であると考える。

経営陣はこのロードマップをもとに、自社の目指したい姿に向け非財務への投資がどのように経済的価値につながると考えるのか、各事業を保有している意味合いは何か、等をストーリーとして投資家をはじめとするステークホルダーに説明すべきである。

特に本稿の主題であるロードマップに沿った実行を確かなものにするための「経営管理の仕組み」においては、短期・中期・長期をつなぐ管理指標や、成長投資を実行・機能させるための組織責任・業績評価の考え方、指標をトラッキングするためのデータやプロセスについての整理も必要となるであろう。

ロードマップ整備に取り組むタイミング

では、このようなロードマップを描く(自社のありたい姿を定義し、経営管理のあり方も含めて再検討する)タイミングはいつが最適であろうか。パーパスや長期ビジョンの定義を契機にすることも一つであろうし、毎年の統合報告書での開示内容検討を機にすることも一つであるが、中長期にわたる投資方針や事業ポートフォリオ管理に関する方針、ROIC等の経営管理指標を毎年変更するわけにはいかない。3-5年のサイクルで長期ビジョン達成のための実行計画と位置づけられる中期経営計画策定のタイミングが適切であろう。

なお、昨今、中計を公表しないという企業も見られる。これは予測しづらい環境の中で2、3年後の数値目標に縛られるのではなく、会社のありたい姿を見据えて、より長期の目線で企業価値を向上していこうという姿勢である。実際に中計を公表していない企業でも、自社の目指す姿をステークホルダーに開示し、その実現のために社内的に目標設定・施策を計画に落とし、適宜モニタリングしながら進めていくというマネジメントのあり方が変わるわけではない。

中計策定プロセスとマネジメント手法における現状と課題

その中計であるが、策定・公表している企業においても課題が多いのも事実である。

現に、8割の企業が中計で掲げた3期先の売上高や利益の目標値を達成できていないという調査結果もある。

これには為替や原材料価格等の外部環境要因もあるだろうが、企業内部の中計策定プロセスとそのマネジメント手法にも課題があると考える。

中計策定プロセスにおける課題

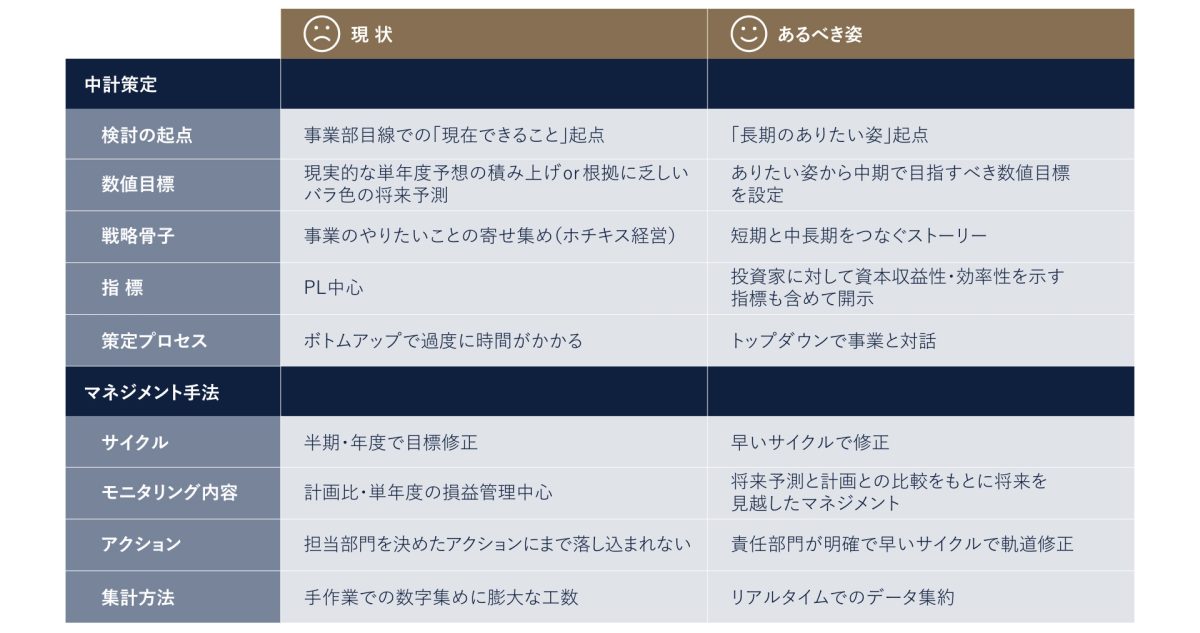

前述のトレンドを踏まえると、中計は過去の延長上でのアップデートだけでなく、企業が中長期視点でどう変わっていきたいかの道筋を示す計画であるべきであろう。しかし、現状の策定プロセスは、事業が考える計画の集約が中心でそれをまとめたものとなっているケースが多い。

個々の事業は環境変化が激しい単年度での収益責任を負うこともあり、どうしても現在を起点とした今できることに基づく現実的な計画を出しがちである。

また、この手法の場合、前述の投資家視点や社会課題視点が組み込まれにくく、当然、事業ポートフォリオの考え方や資本収益性の考え方等が入る余地がないうえに、策定プロセス自体が過度に長期化する(事業部の下の本部・部から積み上げその結果を本社と協議し、また修正する)ことも課題としてある。

中計のマネジメント手法における課題

日々/月次のマネジメントは年度予算の予実管理中心に行われ、せっかく時間をかけて作った中計は実行もモニタリングもされず、年に1度や次期中計策定時に振り返る程度(その結果について誰も責任を問われない)というケースも見られる。投資家も中計の内容自体に加え、実現可能性についても注目しており、実現できない/進捗が追えない計画を開示することは、むしろ逆効果である。

取り組みの処方箋

前述のとおり、求められる中計策定およびマネジメント手法と現状のものとの間には多くのギャップが存在する。課題の根本原因はいくつかあるが、まず企業は何から取り組むべきであろうか。本稿では次の2点を処方箋として挙げたい。

中計策定における本社の役割再定義

1つ目は本社としての役割の再定義である。

特に複数の事業を保有する企業においては、本社は「内部の投資家」として、自社の保有する各事業の将来性を見極め、将来に向けた投資配分を考える必要がある。また、自社グループとしてのアイデンティティを定義し、保有する事業を組み合わせることで1+1=2以上とするシナジーの企画・実現が求められる(これは外部の投資家では実現が困難であり、なぜ自社として各事業を保有しているか、という方針表明となり、いわゆるコングロマリットディスカウント(※1)に対する説明にもつながる)。

これらはいずれも事業責任者任せでは達成できないことであり、事業ポートフォリオ管理やサステナビリティへの対応が求められている昨今、改めて自社の本社機能を振り返り、本社の役割を再定義する必要がある。

また、具体的に事業ポートフォリオの変革を進めるにあたっては、各事業を横串で評価できるような指標を決めることも必要となる。昨今ROICを採用する企業も多いが、指標の導入においては、事業の単位や費用配賦ルール、ハードルレート等、検討すべき論点は多い。いずれの指標を採用するにしても、事業側と合意形成に時間をかけて最初から精緻な数値を作り上げるよりは、ラフな数字でも本社主導で一旦定義をしてクイックに進める方がよい。

実際に、事業ポートフォリオの転換を進めている企業においても、今までの事業部からのボトムアップ型のマネジメントから、本社が大きな方向性を描きながら事業との対話を進めるトップダウン型のマネジメントに変えていくことが言及されている。以下に、味の素と日立製作所の例を挙げる。

- “大きなポートフォリオの転換をやるときには、ボトムアップだけでは難しいと。これも必要ですが、適切なトップダウンをしっかりとやっていく、これは衆知を集めてみんなで決めることではないということです。”(味の素・藤江CEO)(※2)

- “(ポートフォリオ変革の)先にどんな成長のイメージがあるのか。そして、この決断が、その事業を強くするために一番重要であることを共有した。トップダウンと言っても、上から指示を出すだけではそう簡単には組織は動かない。議論を尽くして思いを共有できてこそ、改革のスピードを速められる。”(日立製作所・小島CEO)(※3)

このように日本企業でも本社が役割を発揮している先進企業が出てきているが、一言で本社の役割といっても、日本企業では経営企画部門、経理財務部門、サステナビリティ部門等の多様な本社部門がこれらを担っているのが実情であろう。すぐに組織を統合するまでではなくとも、少なくとも各部門が個別にKPIの設定や集約、開示を行うのでなく、中計策定にあたっては本社としての考え方を一体となって整理するとともに、事業ポートフォリオ、資本コストなど事業部に馴染みのない考え方を全社で定義し事業との対話を行っていくべきであろう。

(※1)複数事業を保有する企業の価値が、個々の事業の価値よりも低くなること。

(※2)中期 ASV 経営 2030 ロードマップ説明会 Q&A 2023/3/1

(※3)日経ビジネス 日立製作所 小島伸社長はハングリー精神秘める研究者 2021/6/29

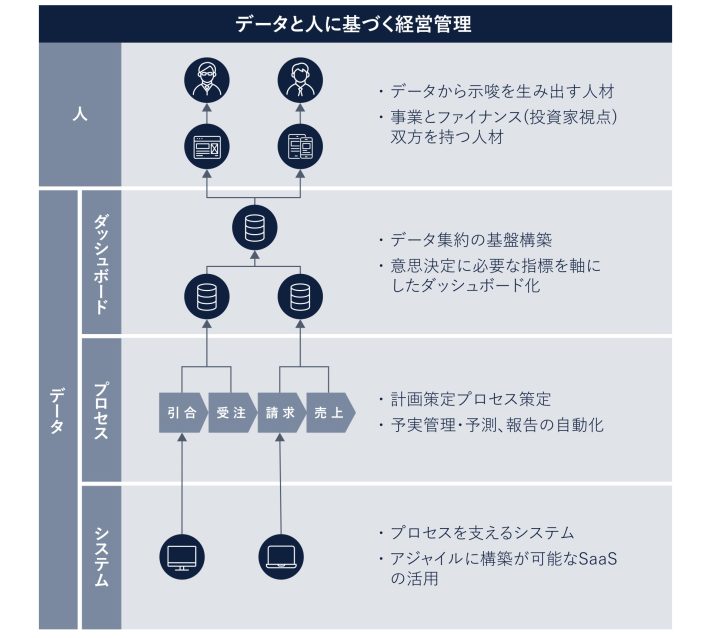

データと人に基づく経営管理

2つ目は、データと人に基づく経営管理である。

本社の役割を強化するとして、今まで事業部中心の計画策定・予算管理を行ってきた中で、本社が武器もなく新たな役割を担うと言っても事業部からも受け入れられにくい。

これを実現するためには、中計で実現したいことを指標に落とし、そのデータを効率的に取得するプロセスを整え、結果をリアルタイムに可視化し意思決定に活用できるような仕組みを整えることが必要となる。本社はこれらの仕組みを武器として、事業と対話を進める。

また、併せて事業のことを理解し、かつ投資家の考え方を理解し対等に対話ができる、ビジネスとファイナンスの知識・スキルを持った人材も必要になる。

一般的に、日本企業では部門や地域をまたいだデータは一元管理されておらず、例えば製品・顧客ごとの収益をリアルタイムに把握することが難しい状況にあるケースが多く、この改革のためにERPの再構築を進めている企業も多い。これは王道のアプローチであり、経営管理を支える基盤整備として進めるべきであるが、数年単位の時間がかかることも事実である。RidgelinezではERP導入と並行し、例えば事業ポートフォリオの判断をするために必要となる情報を定義し、その情報を中心としてプロセスやデータ基盤・ダッシュボードをアジャイル型で整備するアプローチを推奨している。具体的には、ERPと並行して稼働するSaaS型のソフトウェアも用いてプロセスをクイックに構築しつつ、経営会議等で行いたい意思決定局面にフォーカスしてデータを可視化、経営陣のフィードバックを通じてブラッシュアップしていくという手法である。

人材育成については、特に日本企業においては経営企画や経理部門、事業部門に人材が点在しており、時間のかかる取り組みにはなるが、前述の本社の役割強化と併せて、必要なスキルやキャリアパス、育成プログラムの定義を行いながら進めていくことが望まれる。ここでも必要スキルを定義して、その研修を用意するだけではなく、各部門の仕事の見える化や社内のジョブマッチングの仕組みを併せて整備することで、学んだスキルを活用しキャリアの自律性を高めるような取り組みと組み合わせて実施することを推奨している。

※具体的なRidgelinezのアプローチや事例についてはそれぞれ以下コラムを参照されたい

経営管理プロセス整備:

コラム「ファイナンス業務の圧倒的な効率化を実現するプロセス・オーケストレーションとは」

可視化のためのダッシュボード構築:

コラム「マネジメント体験を起点にデータドリブンな企業カルチャーへ変革 ―経営管理DXの負のスパイラルからの脱却―」

経営管理人材(FP&A)育成:

コラム「“攻め”のファイナンス組織を目指した組織・人材の変革 ―日本型FP&Aの実現に向けて―」

まとめ

本稿では中計の中に外部投資家からの期待も踏まえた経営管理方針を組み込み、中計を軸とした経営管理を行う必要性とその手法について解説した。

経営管理のあり方の変化が求められる背景には、前述のような投資家の期待の変化に加え、企業自身が縮小する国内市場や変化する海外競合企業の中で、事業構造自体の変革(「ビジネスモデル」トランスフォーメーション)を喫緊のテーマとして進めている/進める必要に迫られていることがあるだろう。昨今、筆者が様々な業界のお客様と会話する中でも、既存事業から新たな事業領域に収益構造をシフトすることを目標に、成長領域への投資を打ち出されている企業が大半である。

このような事業構造の転換には、これまで日本企業が得意としてきたボトムアップ・遠心力を中心とした経営管理に加え、本社主導でのトップダウン・求心力をもった経営管理をうまく融合させていくことが必要となるだろう。この実現には中期的な時間軸でトップからミドルへリーダーシップの種を蒔き、芽吹かせていくことが重要である。

Ridgelinezでは、企業変革のためには顧客(Customer)、従業員(Employee)、オペレーション(Operation)、マネジメント(Management)の4つの視点が重要であると考えている。

経営管理においてもそれは同様で、まず既存のオペレーションを最適化し、経営管理人材(FP&A)を育成することで、マネジメントの意思決定を高度化し、さらに投資家を含むステークホルダーに自社の企業価値を適切に伝えることが可能となる。

我々はこの長い道のりを進もうというチェンジリーダーに伴走し、経営管理の変革を共にサポートしていきたい。

共鳴する社会展

共鳴する社会展